CFOインタビュー

Q1.「Brand-new Deal 2017」の財務・資本戦略の総評をお聞かせください。

着実に成果を積み上げてきました。

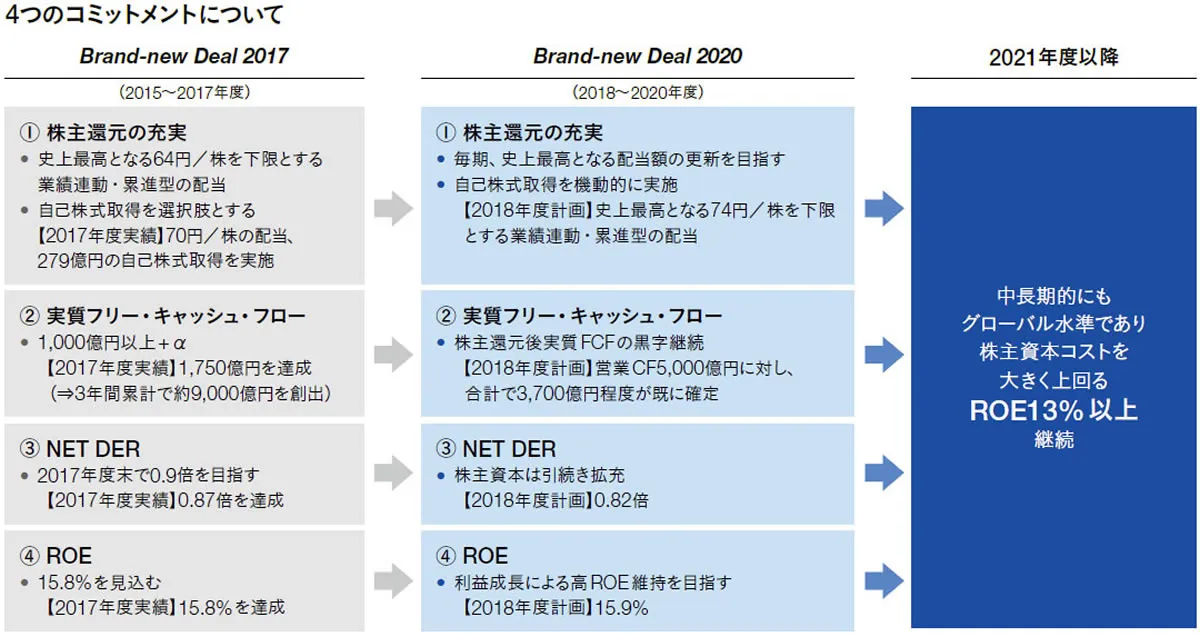

企業の財務・資本戦略は、経営環境にいかなる変化があろうとも軸をぶらすことなく、粘り強く推進していくべきだと考えています。こうした考えのもと、中期経営計画「Brand-new Deal 2017」の3ヵ年は、基本方針に基づく成果を着実に積み上げてきました。総仕上げの年となった2017年度は、期初にお示しした「4つのコミットメント」をすべて達成することができました。

先ず「株主還元の充実」ですが、「Brand-new Deal 2017」の当初公表時に「毎期、当社史上最高を更新する下限保証」と「業績連動・累進型」の配当方針を掲げましたが、そのお約束を果たすと共に、前年度比15円の増配となる70円/株まで引上げることができました。更に、前年度に引続き自己株式取得を実施(279億円)し、株主還元の一層の拡充を図りました。

次に「実質フリー・キャッシュ・フロー」は、2015年度及び2016年度の創出実績に加え、投資の厳選とコントロールを着実に実行していくとの強い思いから、従来の「1,000億円以上」の目標に「+α」した金額を目指しましたが、2017年度の実質フリー・キャッシュ・フロー実績は1,750億円となり、達成することができました。なお、「Brand-new Deal 2017」期間中の累積実質フリー・キャッシュ・フローは、2015年に実行したCITIC投資額の約6,000億円を大きく上回る9,000億円に近い水準にまで達しました。

「NET DER」については、0.9倍の目標値を下回る0.87倍となりました。史上最高益となる連結純利益の着実な積上げ等により、株主資本が過去最高となったことに加え、投資のコントロールや資産効率の向上を推進したことにより、前年度末比でネット有利子負債が減少しました。

最後に「ROE」は、期初の見込み通り15.8%となり、4期連続で総合商社トップの水準を維持することができました。

また約20年ぶりにムーディーズのA格を取得し、これによって主要格付4社のすべてにおいてA格以上を達成し、S&P他の3社についても「アウトルック・ポジティブ」の評価を取得することができました。これも当社の首尾一貫した財務・資本戦略の大きな成果であると考えております。

Q2.新中期経営計画「Brand-new Deal 2020」の財務・資本戦略のポイントを聞かせてください。

「Brand-new Deal 2017」の方針を継続します。

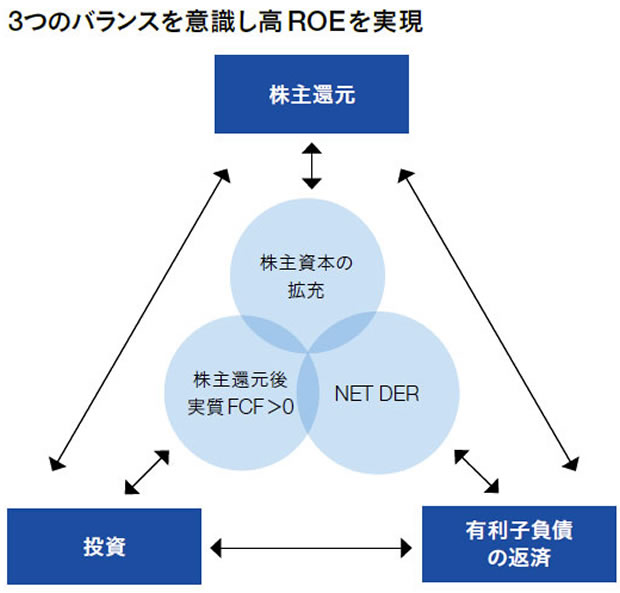

新中期経営計画「Brand-new Deal 2020」では、「商いの次世代化」をはじめとする新しい基本方針を打ち出しておりますが、財務・資本戦略の基本的な考え方は、これまでと同様に、株主還元、投資、有利子負債の返済に関する適切なバランスを意識しながら、一つひとつ成果を積み上げていく方針です。

当社のエクスポージャーは、ボラティリティの低い非資源分野が中心であることから、NET DERをこれ以上に極端に下げていく方向性は考えておりません。一方、株主資本は引続き拡充を図っていきたいと考えており、高いROEは連結純利益の伸長により維持していく考えであり、中長期的にもグローバル水準であり株主資本コストを大きく上回る13%以上を継続する方針を堅持していきます。その前提としてROAが重要な要素になりますので、各事業セグメントにおける資産効率の更なる向上を徹底していきます。

また、各年度における実質フリー・キャッシュ・フローは、従来よりも更に一歩踏み込み、「株主還元後の黒字継続」、並びに各カンパニーも「黒字」の方針としています。

「Brand-new Deal 2020」の初年度となる2018年度は、以下の表に示した「4つのコミットメント」を着実に推進していきます。

特に、2018年度のROEは、4,500億円の連結純利益を前提として15.9%を見込み、当社が注力している実質営業キャッシュ・フローは、前年度を400億円上回る5,000億円程度を見込んでいます。株主還元で74円/株の下限配当を前提に約1,200億円、ユニー・ファミリーマートホールディングス(株)の連結子会社化約1,200億円、例年の事業会社における資本的支出(CAPEX)のレンジである1,000億円〜1,500億円程度の中間値約1,300億円、合計で3,700億円程度のキャッシュ・アウトを想定すると、残高は1,300億円程度となります。これまでと同様に推進している資産入替や連結純利益の積み上がり等で多少変動する可能性はありますが、基本的にはこの1,300億円程度の範囲内で、投資や追加の株主還元を検討していくことになります。従い、投資判断は、引続き極めて慎重に判断を行う方針です。

Q3.「Brand-new Deal 2020」公表直後の市場の反応に対する考えを聞かせてください。

「史上最高の更新」を目指すことを丁寧にご説明していきます。

「Brand-new Deal 2017」「Brand-new Deal 2020」共に、中期経営計画の当初公表時における具体的な定量計画の明示は、初年度のみとなっています。「Brand-new Deal 2017」で基本方針として掲げた「4,000億円に向けた収益基盤構築」に相当する数字のイメージと具体的な1株当たりの下限配当を「Brand-new Deal 2020」では明示しなかったこと等が、2つの中期経営計画の評価の差にも繋がったと認識しております。

2018年度に計画している当社史上最高となる連結純利益4,500億円と74円/株の配当は、共に現時点における最低限のコミットにすぎません。具体的な数字こそ明示していませんが、2019年度及び2020年度も連結純利益の史上最高益更新を目指すと共に、それに伴う累進的な増配方針に変わりはありません。また、株価水準やキャッシュ・フローの状況等を踏まえ、機動的に自己株式取得を行う方針であり、自己株式取得が継続的な選択肢である方針も変わりはありません (→「株主還元方針」)![]() 。

。

2018年度の定量計画は、過去のパフォーマンス、保守的に設定している資源価格や為替の前提、不測の損失に対応するバッファーを設定していること等を考慮すれば、達成確度は極めて高いと考えています。なお、「Brand-new Deal 2020」期間における具体的な定量目標については、今後しかるべきタイミングで、お示ししたいと考えています。

Q4.「商いの次世代化」に向けた投資方針について聞かせてください。

大規模な投資を実行する考えはありません。

「Brand-new Deal 2020」では「商いの次世代化」を掲げているため、先端テクノロジーに対して身の丈を超える大型投資を推進していくのではないかという懸念を抱く方もいるかもしれませんが、そのような考えはありません。次世代や新技術の分野に対する投資は、CSOが中心となり検討を進めていきます。ベンチャー投資については、一定の枠の範囲内で行っていく方針です。当社は1990年代前半からベンチャー投資に乗り出す等、総合商社の中ではITに関して先駆的な取組みを行ってきた経験があり、目利きを鍛え、ネットワークを創り上げてきた強みがあります。従い、当社の資産規模からすれば決して大きな金額ではありませんが、効率的にベンチャー投資等を行っていけると考えます。

また、当社は、「資源のスーパーサイクル」が終焉する前から、生活消費関連を中心とする非資源分野に大きく舵を切り投資を実行してきました。特に大型案件に関しては、案件ごとに収益性の向上に繋がる様々な施策を講じた結果、一定以上の成果を得ています。「磨き」をかけてきた既存ビジネスを更にアップグレードしていくための「商いの次世代化」の投資を実行していきます。

なお、私は2018年度より、投融資協議委員会の委員長も兼務しておりますので、これまで以上にキャッシュコントロールの実効性を高めていく考えであり、繰り返しになりますが、投資に関しては極めて慎重に判断していく方針です。

Q5.事業会社管理の方向性を聞かせてください

まだ「磨き」の余地は大いにあります。

2017年度末の黒字会社比率は91%となっており、他の総合商社と比較しても極めて高い水準にあるという認識ですが、2018年度は更に引き上げていきたいと考えています。300社ある事業会社のうち、取込利益が100億円を超えるのは数社にとどまり、約3分の2は20億円以下の取込利益の事業会社です。特定の事業会社の収益に偏らず分散が効いていることが、当社グループの大きな強みです。引続き、事業投資管理の高度化 (→事業投資)![]() と「稼ぐ・削る・防ぐ」を徹底すると共に、きめ細かなハンズオン経営を実践し、更に景気変動への耐性が高い強固な収益基盤を構築していく方針です。既存事業会社の「磨き」に関して、「そろそろ限界では」というご指摘をいただくこともありますが、「商いの次世代化」に伴うバージョンアップと併せ、まだまだ「磨き」の余地は大いにあると考えています。

と「稼ぐ・削る・防ぐ」を徹底すると共に、きめ細かなハンズオン経営を実践し、更に景気変動への耐性が高い強固な収益基盤を構築していく方針です。既存事業会社の「磨き」に関して、「そろそろ限界では」というご指摘をいただくこともありますが、「商いの次世代化」に伴うバージョンアップと併せ、まだまだ「磨き」の余地は大いにあると考えています。