CFOインタビュー

![[写真]](img/an09_im01.jpg)

厳しい経営環境だからこそ「攻め」と「守り」のバランスを取り、更なる成長に向けた、足がかりを掴む年にしていきます。

代表取締役 専務執行役員 CFO 鉢村 剛

Question 1

「Brand-new Deal 2020」の財務・資本戦略の総評をお聞かせください。

Answer 1

一歩一歩、着実に実績を積み上げ、お約束したことを1年前倒しで達成することができました。

2019年度は、米中貿易摩擦の長期化や新型コロナウイルスの発生といった厳しい経営環境下ではありましたが、当社史上、定量面で最も輝きを放った年となりました。連結純利益5,000億円の収益基盤固めを行うという目標を2年連続で達成し、財務体質の強化を更に進めた結果、当初3ヵ年としていた中期経営計画「Brand-new Deal 2020」を1年前倒しで終えることができました。「Brand-new Deal 2020」の公表時に掲げた財務・資本戦略に関する「4つのコミットメント」につきましても、しっかりと果たすことができたと考えています。

まず「株主還元の充実」ですが、「Brand-new Deal 2020」期間中は「累進配当」をお約束しておりましたが、1株当たりの配当金は、2018年度が83円、2019年度が85円と毎期着実に増配を達成し、過去最高を更新しました。更に2018年10月に公表した「中長期的な株主還元方針」では、自己株式取得も活用したEPS(1株当たり連結純利益)の持続的な向上により、高ROE経営を維持する姿勢をお示ししましたが、この方針に基づき、2018年度及び2019年度累計で1,300億円の自己株式取得を機動的かつ柔軟に実施しました。その結果、2019年度の配当性向は25%、総還元性向では38%となる高水準の株主還元を実施することができました。

次に「実質営業キャッシュ・フロー」は、4年連続で過去最高を更新し、初の6,000億円台となる6,020億円となりました。収益力の向上に伴い「キャッシュ創出力」という観点でも着実に成果が表れております。不透明な経営環境下、着実な資産入替や上述の株主還元を実施した上で、「株主還元後実質フリー・キャッシュ・フロー」は、1,230億円の黒字となりました。2018年度で獲得した3,000億円と合わせた2ヵ年累計では4,200億円超の大幅黒字となり、今後の成長投資等に対する余資を十分に確保した上で、財務体質の強化を一段と図ることができました。

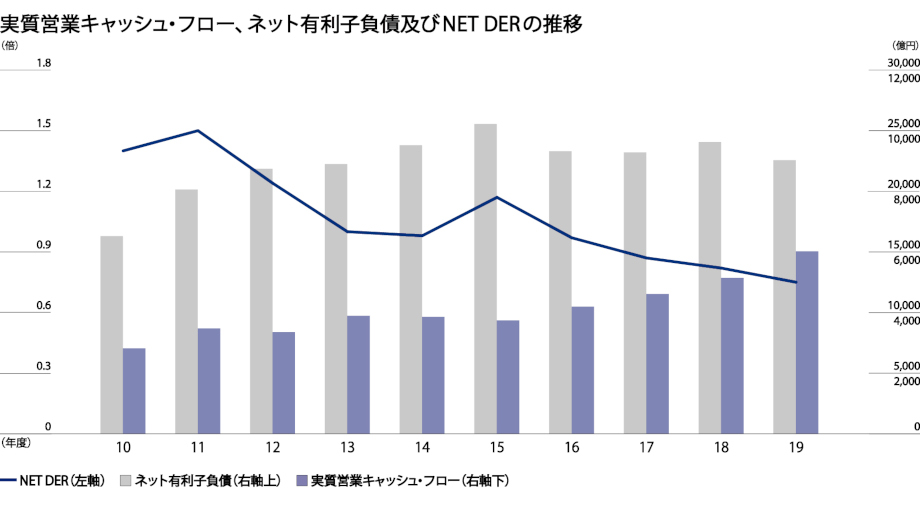

また、「NET DER」は、2018年度末の0.82倍から0.75倍と更に改善し、過去最良の水準を更新しました。

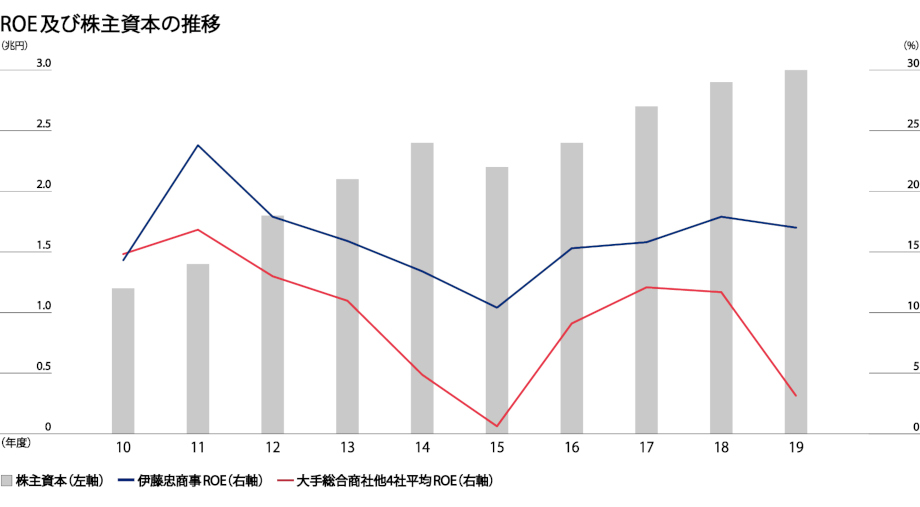

最後に「ROE」は、期初目標の16%程度を上回る17.0%となり、増配及び自己株式取得といった「株主還元の拡充」と「株主資本の拡充」との両面のバランスを図りつつ、6年連続で総合商社No.1の高水準を維持しております。

こうした規律ある資本配分や株主還元の拡充に加え、当社の強みである生活消費関連を中心とした非資源分野の収益の安定性や再現性について、改めて株主や投資家の皆様にご評価いただいた結果、2019年度において、当社の株価は上場来高値を22回更新しました。

Question 2

「2020年度経営計画」において、財務・資本戦略に変更はありますか?

Answer 2

基本的に変更ありません。

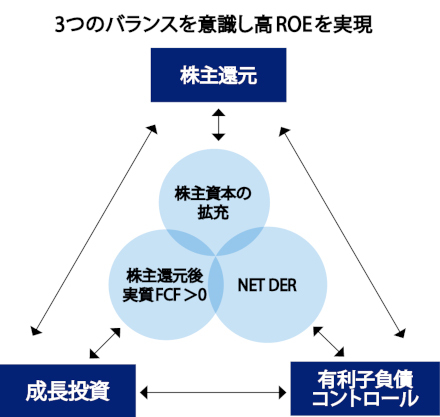

上述の通り、「Brand-new Deal 2020」は前倒しで完了しましたが、単年度計画である「2020年度 経営計画」におきましても、従来の経営方針に大きな変更はありません。「3つのバランス(株主還元、成長投資、有利子負債コントロール)を意識し、高ROEを継続していく方針」や「中長期的な株主還元方針」についても変更ありません。

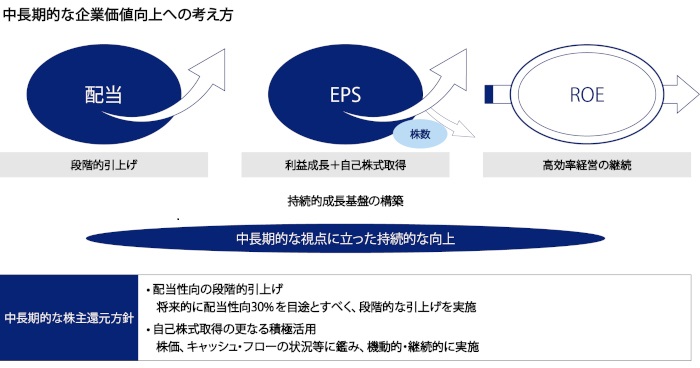

この株主還元方針では、中長期(当該方針公表後3~4年程度)における「配当性向」と「自己株式取得」の2つの株主還元策の考え方を明示すると共に、EPSを重視して中長期の企業価値向上を目指す方針を打ち出しております。基本的には利益成長を図ることで持続的なEPS向上を目指す考えであるため、引続き成長投資の機会を模索していくことになりますが、新型コロナウイルスの特殊な経営環境下においては、財務面への影響をより慎重に検討していく必要があります。

自己株式取得につきましては、この株主還元方針のコミットメントを達成すべく、現在公表している残りの「35百万株・700億円(共に上限)の自己株式取得」を着実に進めております。但し、成長投資や株主還元の何れか一方に過度に偏重した結果、将来の足かせとなり、企業経営に歪みを生じさせないように、上手くバランスを取っていく所存です。

なお、資金調達の状況につきましては、十分な現預金と金融機関とのコミットメントライン契約等により、十分な流動性を確保しております。

Question 3

景気の後退局面における投資方針についてお聞かせください。

Answer 3

リスクを最小限に抑えると共に、将来の収益貢献に確実に繋がる案件を厳選していく方針です。

米中貿易摩擦やBrexit等の地政学リスクに対する懸念に加え、新型コロナウイルスに伴う世界経済の後退が顕著になる中、成長投資については、リスクを最小限に抑える一方で、将来の収益貢献に確実に繋がる案件を厳選する必要があります。

2015年度のCITIC投資以降、可能な限りの投資抑制と資産入替を推進した結果、財務体質は相当な投資余力を生み出す水準まで、強化を図ることができました。今後は、更なる利益成長を目指し、投資の機会を窺っていくことになりますが、同時に2020年度の短期経営計画でも掲げる「A格維持を前提としたB/Sマネジメント」を確実に継続すべく、「財務規律の継続」についても十分に留意していく所存です。すなわち、極端なのれんの積み上がりに繋がる高掴み投資を回避すること、低効率あるいはピークアウトした案件は積極的な資産入替を図っていくこと、更にはリスクバッファーとしての株主資本の充分性を確保すること等を、総合的に勘案し、バランス良く実践していくことが、極めて重要であると考えています。

一方、これまではM&Aの対象となる優良な投資案件が少なく、買収価格も高い状況が続いていましたが、景気の潮目の変化に伴い、実力の割に低バリュエーションとなっている企業への投資機会は、増加する可能性が高いと考えています。

投資案件の実行に際して、投融資協議委員会の委員長をCFOが務めることの利点を最大限に活かし、厳格な投資基準に則った検討を実施するのは勿論のこと、当社の過去からの強みに強みを重ね、今後の当社の更なる利益成長の一翼を担う戦略性の高い投資を、着実に仕掛けていければと考えています。

Question 4

更なる企業価値向上に向けての施策についてお聞かせください。

Answer 4

掲げた目標を着実に達成し、信頼度の高い「対話」を実現していくことが重要であると考えます。

現在、新型コロナウイルス感染の出口を完全に見出すことは困難であり、2020年の世界経済も大幅なマイナス成長が見込まれる状況にありますが、依然として総合商社の株価バリュエーションが低いことは大変残念であります。

当社が企業価値を更に向上していくためには、上述の株主還元方針の実行に加え、高ROE継続や中長期的なEPS向上を図る等、掲げた目標を着実に達成していくことは勿論のこと、収束の見通しがつかない新型コロナウイルスの状況下では、特に株主や投資家の皆様にご理解・ご判断いただけるような「情報開示」を実施していくことが、極めて重要であると考えます。総合商社のリーディングカンパニーの1社として、適切かつタイムリーな「情報開示」を実践することで、信頼度の高い「対話」を実現していく所存です。(→対話と企業価値向上のポジティブサイクル)

また、ESGの観点から申し上げますと、新型コロナウイルスの影響により、「E(環境)」への対応に加え、企業の「S(社会)」に対する対応も、改めて注目されております。当社は、トレードを重視する「総合商社」であるため、多岐にわたる商品・サービスの提供及び新規ビジネスを創出すること等で、社会課題の解決を図っていく方針ですが、「E(環境)」と「S(社会)」の「何れか」ではなく「何れも」意識した、バランスの取れた取組みを推進していきたいと考えております。

このような資本コストの低減にも繋がる当社の「ブレないこだわり」を着実に実践していくことで、持続的な企業価値向上を図っていきたいと思います。最後になりますが、今年6月には、当社の株価及び時価総額が、商社セクターでトップとなることができました。株主や投資家の皆様には厚く御礼を申し上げると共に、これからも皆様のご期待に沿えるような経営を実践していく所存です。