CFOインタビュー

経営環境の激変に対する警戒心を緩めることなく、「攻め」と「守り」、そして「備え」が併存する財務・資本戦略を堅持し、「良質の経営」の蓋然性を高めていきます。

代表取締役 副社長執行役員 CFO

鉢村 剛

2022年度の財務・資本戦略の総評をお聞かせください。

これまで財務・資本戦略を貫いてきたことの確かな成果を見た年となりました。

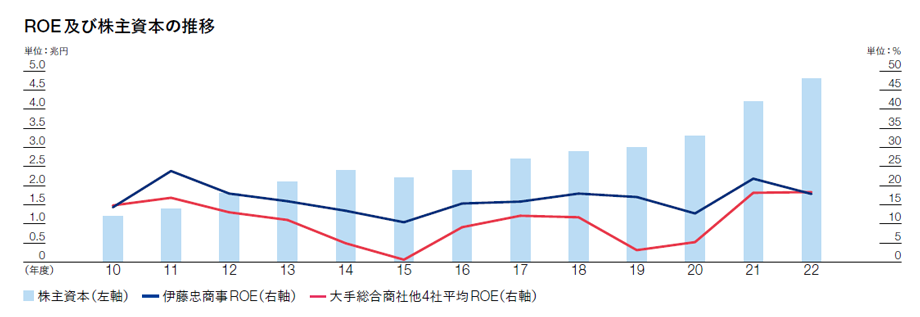

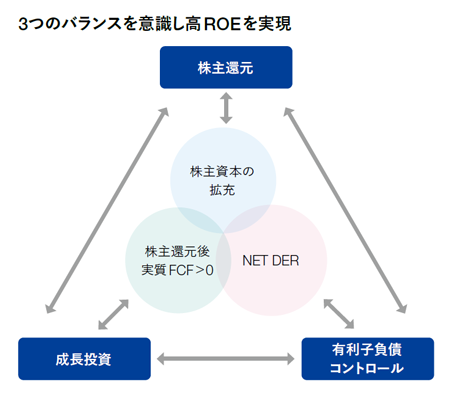

私がCFOに就任した2015年度以降、その時々の経営環境を適切に見極めた上で、「3つのバランス(株主還元、成長投資、有利子負債コントロール)」を図ることが極めて重要であることを繰り返し申し上げ、高ROEの実現や株主還元後実質フリー・キャッシュ・フローの黒字化、ハンズオン経営の徹底等に注力してきました。特にここ数年間の変化の激しい経営環境下においては、時に利害が相反するエクイティサイドとクレジットサイドの双方に目を配る必要があり、その何れかに過度に傾注することなく、バランスを伴う財務・資本戦略をブレずに実践し続けることが、高効率な「良質の経営」、ひいては企業価値向上の持続性をもたらすと考えています。

私がCFOに就任した2015年度以降、その時々の経営環境を適切に見極めた上で、「3つのバランス(株主還元、成長投資、有利子負債コントロール)」を図ることが極めて重要であることを繰り返し申し上げ、高ROEの実現や株主還元後実質フリー・キャッシュ・フローの黒字化、ハンズオン経営の徹底等に注力してきました。特にここ数年間の変化の激しい経営環境下においては、時に利害が相反するエクイティサイドとクレジットサイドの双方に目を配る必要があり、その何れかに過度に傾注することなく、バランスを伴う財務・資本戦略をブレずに実践し続けることが、高効率な「良質の経営」、ひいては企業価値向上の持続性をもたらすと考えています。

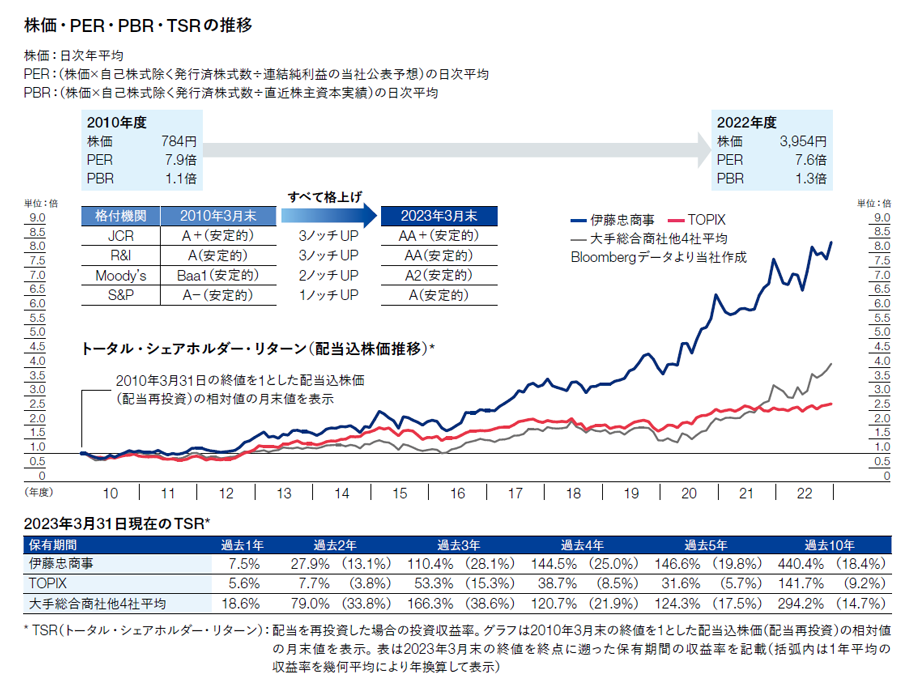

このような信念の下、エクイティサイドで言えば、中期経営計画「Brand-new Deal 2023(2021~2023年度)」期間中の当社の株価は、円安やバフェット効果等の後押しはあったものの、8,000億円のステージに引上がった利益水準に加え、後述する連続性を伴う株主還元方針をベースに、上場来高値を実に43回も更新(2023年8月末時点)しています。この着実な株価の向上は、投資家や株主の皆様の当社経営に対する高い期待の表れであり、継続的にご評価いただいている証であると受け止めております。

また、クレジットサイドでは、当社格付に関し、海外の主要な格付機関であるMoody’s、更に日本の主要な格付機関であるR&I(格付投資情報センター)とJCR(日本格付研究所)の格上げを2022年度に達成しました。特にMoody’sについては、2019年度以降、既にA格を取得している日本企業で類例を見ない格上げとなり、これにより、すべての格付機関で総合商社最上位の評価を獲得するに至っています。前回格上げとなった2017年度以降、特にアフターコロナへの期待が高まった2021年度以降は、総合商社に対する株主還元期待が相当に高まり、当社もそうしたご期待に応えるべく、着実に株主還元を強化してきました。一方で、極めて不透明な経営環境下においては、株主資本の拡充と財務指標の向上が必須であり、それが最終的に企業経営の安定性と企業価値の向上をもたらすとの強い信念を持って、首尾一貫した財務・資本戦略を立案し、実践してきました。高効率の収益基盤とキャッシュ創出力に磨きをかけ、更に財務指標の向上とリスク耐性を高める株主資本の拡充に繋がる好循環をもたらす当社の財務・資本戦略の実践が、各格付機関の高いご評価という形で結実し、今後の柔軟かつ多種多様な資金調達を睨み、例えば債券の発行等、その選択肢の幅が更に広がったことは、先行きの不透明感が解消しない状況下、当社が成長投資の検討を継続する上で、有利な材料となることは間違いありません。

また、これらを下支えるIR活動についても、上述の格付対応に加え、最もフェアなディスクロージャーツールとして当社が注力する統合レポートが、史上初となる主要な3つのアウォードのすべてにおいて最高評価を獲得する等、確かな成果をお示しする1年となりました。こうした着実な非財務資本の強化が、上述の財務資本の拡充と相まって、企業価値全体の向上を導くと考えており、引続き、積極的にIR活動を推進してまいります。

2023年度の株主還元方針の考え方について、教えてください。

従来通り、景気の変動に左右されない着実な株主還元の向上を「お約束」しています。

まず、「Brand-new Deal 2023」期間における株主還元の基本方針のポイントは、「ステップアップ下限配当を実施し、2023年度までに配当性向30%を達成」及び「機動的・継続的な自己株式取得の実施」の2点になります。ここで言う自己株式取得における「機動的・継続的」とは、累進配当を基本とする配当金に見劣り等が生じた場合、その時々の余資の状況を見極め、継続的に自己株式取得を実施することで、株主還元の拡充を図ることです。

まず、「Brand-new Deal 2023」期間における株主還元の基本方針のポイントは、「ステップアップ下限配当を実施し、2023年度までに配当性向30%を達成」及び「機動的・継続的な自己株式取得の実施」の2点になります。ここで言う自己株式取得における「機動的・継続的」とは、累進配当を基本とする配当金に見劣り等が生じた場合、その時々の余資の状況を見極め、継続的に自己株式取得を実施することで、株主還元の拡充を図ることです。

2022年10月初旬に公表した「2022年度見通しの上方修正及び追加株主還元」では、2022年度の連結純利益見通しを8,000億円に上方修正した上で、前期比30円増配の1株当たり配当金(DPS)140円と自己株式取得350億円を公表しましたが、配当性向は25.6%にとどまり、当社が2023年度に配当性向30%を目指す中、市場には若干物足りない印象が残りました。そうした状況下、市場のご期待に応えるべく、2023年2月に追加の自己株式取得250億円(累計600億円)を公表し、総還元性向を33%まで高めることで、中計最終年度となる2023年度の配当性向30%を遵守する当社の姿勢を市場にお示ししました。

こうした流れを踏まえ、2023年度の期初計画では、連結純利益7,800億円に対し配当性向30%、前期比20円増配の160円のDPSを公表しましたが、同時に総還元性向は2022年度の33%を決して下回ることはないと述べました。

今年8月に公表した自己株式取得は、勿論、まず250億円を「可能な限り迅速に実施」することで、期初にお示ししたコミットメントを果たす意図があります。加えて、自己株式取得の実績を8年連続まで伸ばすことで、これまでの自己株式取得に係る方針の継続性を明確にし、常に「機動的・継続的」の言葉にこだわり、2023年度も株主還元を拡充してまいります。

期初計画では、期中上方修正時には、「総還元性向40%を目途」とした追加株主還元を実施することを公表しています。「8,000億円のステージ」にある中計最終年度に対する市場のご期待にお応えするため、まず第2四半期決算を固め、今後の進捗と更なる成長を見極めて、上方修正を検討していきます。

2023年度の成長投資の考え方について、教えてください。

すべてのステークホルダーの利益に資する成長投資を検討・推進していきます。

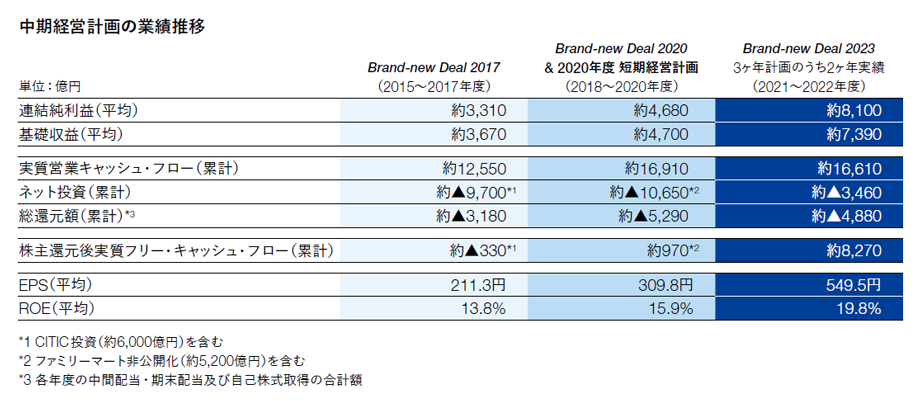

私のCFO就任以降に公表された中計は3回になりますが、まず「Brand-new Deal 2017(2015~2017年度)」は、3年間の実質営業キャッシュ・フロー1兆2,550億円のキャッシュインに対し、ネット投資はCITICへの投資等もあり▲9,700億円。株主還元▲3,180億円を除いた株主還元後実質フリー・キャッシュ・フローは、ほぼゼロとなっています。この中計3年間の投資と株主還元の配分は概ね「3:1」でした。次に「Brand-new Deal 2020 &2020年度 短期経営計画(2018~2020年度)」は、3年間の実質営業キャッシュ・フロー 1兆6,910億円のキャッシュインに対し、ネット投資はファミリーマートの非公開化もあり▲1兆650億円。株主還元▲5,290億円を除いた株主還元後実質フリー・キャッシュ・フローは、約1,000億円の黒字となっています。この中計3年間の投資と株主還元の配分は概ね「2:1」となり、「Brand-new Deal 2017」と比較すると株主還元の比率は高まっています。この2つの中計6年間では、CITICへの投資やファミリーマートの非公開化等、現在の成長基盤となる大型案件を実行したものの、株主還元後実質フリー・キャッシュ・フローの黒字を維持しています。また、連結純利益はこの6年間で、4,000億円台から8,000億円台まで伸長し、ほぼ倍増しています。

最後に「Brand-new Deal 2023」の過去2年間(2021~2022年度)の実績は、順調な営業キャッシュ・フローの積み上げ等もあり、実質営業キャッシュ・フローが1兆6,610億円のキャッシュインに対し、ネット投資は資産入替やEXITの先行等もあり▲3,460億円。株主還元▲4,880億円を除いた過去2年間の株主還元後実質フリー・キャッシュ・フローは、8,270億円の黒字を確保しています。2023年度の実質営業キャッシュ・フロー見通しは開示していませんが、過去2年間と同水準と仮定した場合、配当性向30%、総還元性向33%を既にコミットしていることから、株主還元は約▲2,600億円となり、株主還元後実質フリー・キャッシュ・フローは、5,000~6,000億円となります。過去2回の中計と同様、現中計3年間の株主還元後実質フリー・キャッシュ・フローをゼロ、もしくはゼロに近い黒字にすると仮定すれば、過去2年間の株主還元後実質フリー・キャッシュ・フロー8,270億円に2023年度の株主還元後実質フリー・キャッシュ・フロー5,000~6,000億円を加え、恒常的に発生するCAPEXと追加株主還元を除いた合計が、2023年度に投資実行可能な金額となります。

2023年度は、先般8月に公表したCTC及び大建工業(株)のTOB(株式公開買付)を含め、既に各分野において、確度の高い投資のパイプラインが積み上がっており、成長投資に対するキャッシュ・アロケーションの増加を想定しています。勿論、投資のパイプラインがすべて実行できるとは考えていませんが、最大限の成長投資を実行し、将来的に8,000億円から一段上の収益ステージを目指すと共に、利益伸長により高ROE維持を実現していく、「備え」を実践する考えです。

私が9年目のCFOとして、今年4月に来日したバークシャー・ハサウェイ社を含む、投資家や株主の皆様との面談のご対応をさせていただき、格付機関との協議の場でも当社を代表してご説明をさせていただくことの意味合いを十分に認識した上で、CFOの責務を全うすると共に、6年目の投融資協議委員会の委員長として、現在の経済情勢やサステナビリティ重視の潮流、過去の投資の教訓等も全知を傾けて総合的に判断した上で、すべてのステークホルダーの利益に資する成長投資を検討・推進していくことをお約束します。