CFOインタビュー

一貫した財務方針を堅持しながら、グローバル水準を意識した高効率経営と着実な利益成長へのこだわりを持って、持続的な企業価値向上を支えていきます。

代表取締役 副社長執行役員 CFO

鉢村 剛

経営方針「The Brand-new Deal」を公表して1年が経ちました。この1年をどのように振り返りますか。

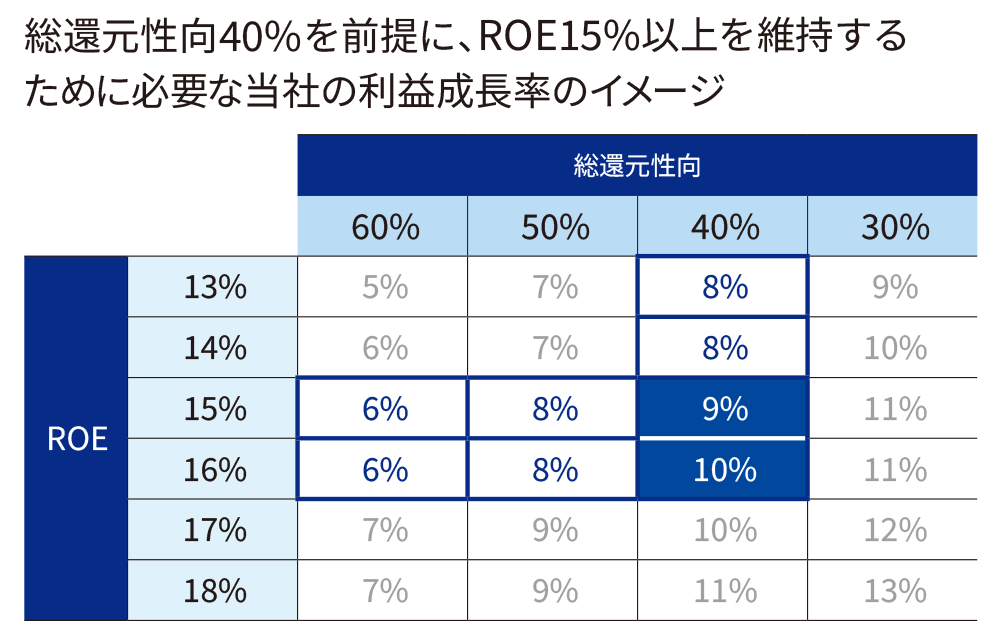

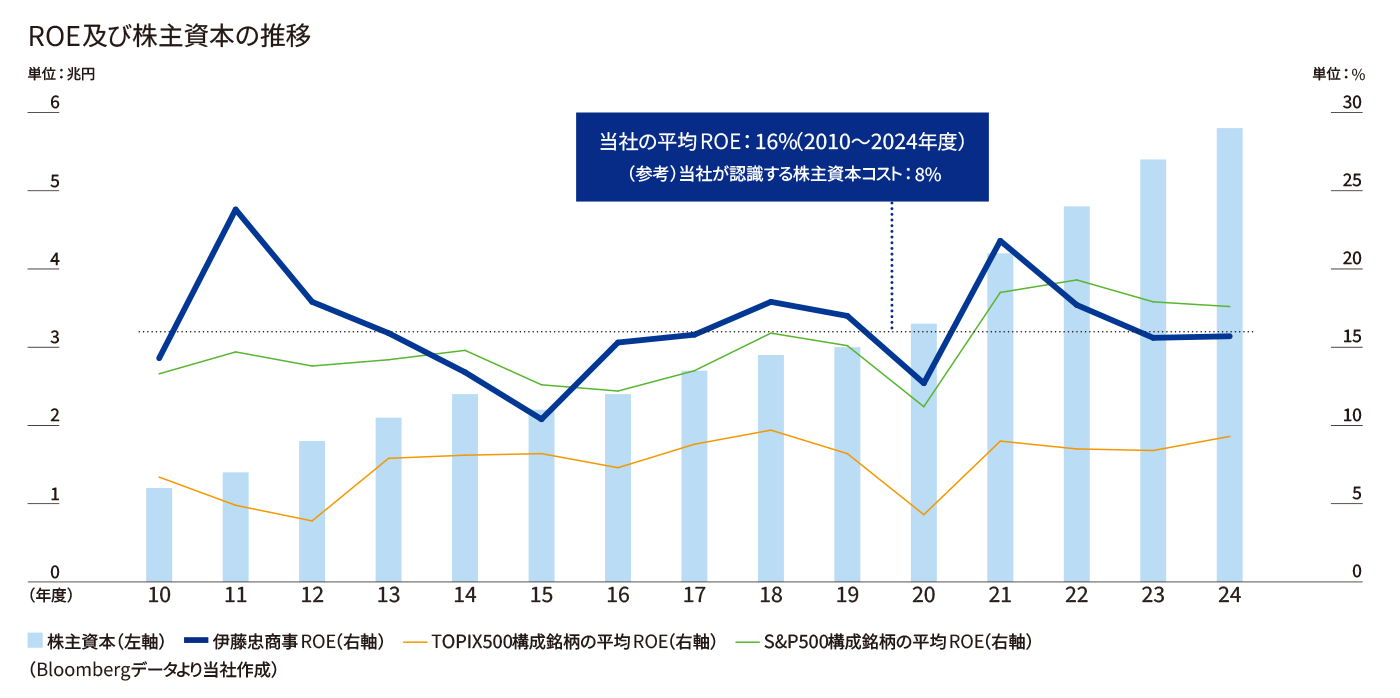

2025年5月初旬の決算・計画公表を経て、今回も例年通りIR統括責任者として、様々な機関投資家やアナリストの方々と数多くの「対話」の機会を持ちました。その中で、改めて経営方針「The Brand-new Deal」の背景にある財務ロジックについてご説明させていただき、理解をより深めていただいているという実感を持っています。この経営方針は、私自身の約10年に亘るCFOとしての経験に基づき、株主や投資家の方々との「対話」から得られた内容を当社に持ち帰り、経営陣で議論を繰り返した結果、導き出したものです。長期に亘る着実な成長と適切な株主還元を実現してきた確たるトラックレコードから、当社の強みである高効率経営へのこだわりを凝縮した内容となっています。つまり、総還元性向40%以上を出発点として、過去のトラックレコードに基づいた10%程度の利益成長を実現すれば、グローバルに通用するROE15%以上を継続できるという「財務マトリックス」を念頭に置いた、企業価値向上への道筋です。この、総還元性向・ROE・利益成長率のマトリックスは、多くの国内外の機関投資家の方々から、シンプルかつ明確で分かりやすいとの声をいただきます。私としては、マーケットに対して長期目線で語る際にも、定量に裏打ちされた形でロジカルにご説明をしていくことが、CFOとしての使命だと常に考えています。

経営方針「The Brand-new Deal」の初年度である2024年度を振り返ると、連結純利益は過去最高となる前期比約10%増の8,803億円を達成し、ROEは約16%と高水準を維持することができました。結果、2010年度からの年率13%の利益成長を達成しています。成長投資についても、実行が2025年度となる案件も含めて、期初に掲げた約1兆円の投資実行を決定しました。具体的には、(株)デサント及びタキロンシーアイ(株)の非公開化やブラジル鉄鉱石事業等、着実な利益貢献が見込める当社らしい優良案件を積み上げることができたと考えています。株主還元は、長期の経営方針で掲げた水準を上回る総還元性向約50%を達成し、1株当たり配当200円(40円の増配)、自己株式取得1,500億円を実行しました。但し、課題も残ったと考えています。既に2024年度第3四半期の決算公表時に私自身の言葉で発信しましたが、基礎収益については、資源価格の下落や一部事業のターンアラウンドの遅れ、また新規投資実行のタイミング遅れにより利益貢献が後ろ倒しになった影響等があり、マーケットの期待値に届かなかったと認識しています。(株)デサントの連結子会社化に伴う再評価益等の一過性利益積み上げ、非資源分野のCTCや大建工業(株)での着実なPMI*1の進捗等により、連結純利益は期初計画を達成しましたが、基礎収益が期初計画比でも下振れしたことは事実です。このような状況に不安を抱かれた投資家の方も少なくなかったと認識しており、経営陣も強い危機感を持っています。特に、不調な事業については、どのようなターンアラウンド策を打ち続けていくのか、当社が得意とするハンズオンの効果が及ぶ範囲はどこまでか等を見極め、より踏み込んだ議論を進めています。着実に基礎収益を積み上げることで利益成長を実現していくことが、投資家の皆様のご期待に沿うものであると強く実感しています。

*1 PMI:Post-Merger Integration

不透明な経営環境下で、どのように利益成長を続けていきますか。

2025年度の計画策定時においては、例年以上に私は忙しく過ごしました。今は経営環境が大きく変化するタイミングです。トランプ大統領の就任後、関税政策を含め、経営環境は日々刻々と状況が変化し、世界銀行や日本銀行も経済見通しを引下げる等、不確実性の高い経営環境にありました。このような状況下だからこそ、経営陣として、冷静かつシビアに状況を見極める必要があります。2025年度の経営計画についても、従来のようにリスク見合いを全社バッファーとするのではなく、着実に達成可能な基礎収益を出発点に、セグメント毎に景気後退リスクを織り込んだ上で、オーガニック成長・新規投資からの利益貢献等で計画達成を目指す形でお示ししました。景気後退リスクについては、直接的な関税影響以上にセンチメント悪化に伴う景気全体のスローダウン影響が大きいと判断したもので、コロナ禍で経済活動が停滞した2020年度の基礎収益が6.8%の減益であったことを参考に、全世界の経済活動を停止させるほどの影響ではないことも考慮し、基礎収益の約5%程度を織り込んだものです。

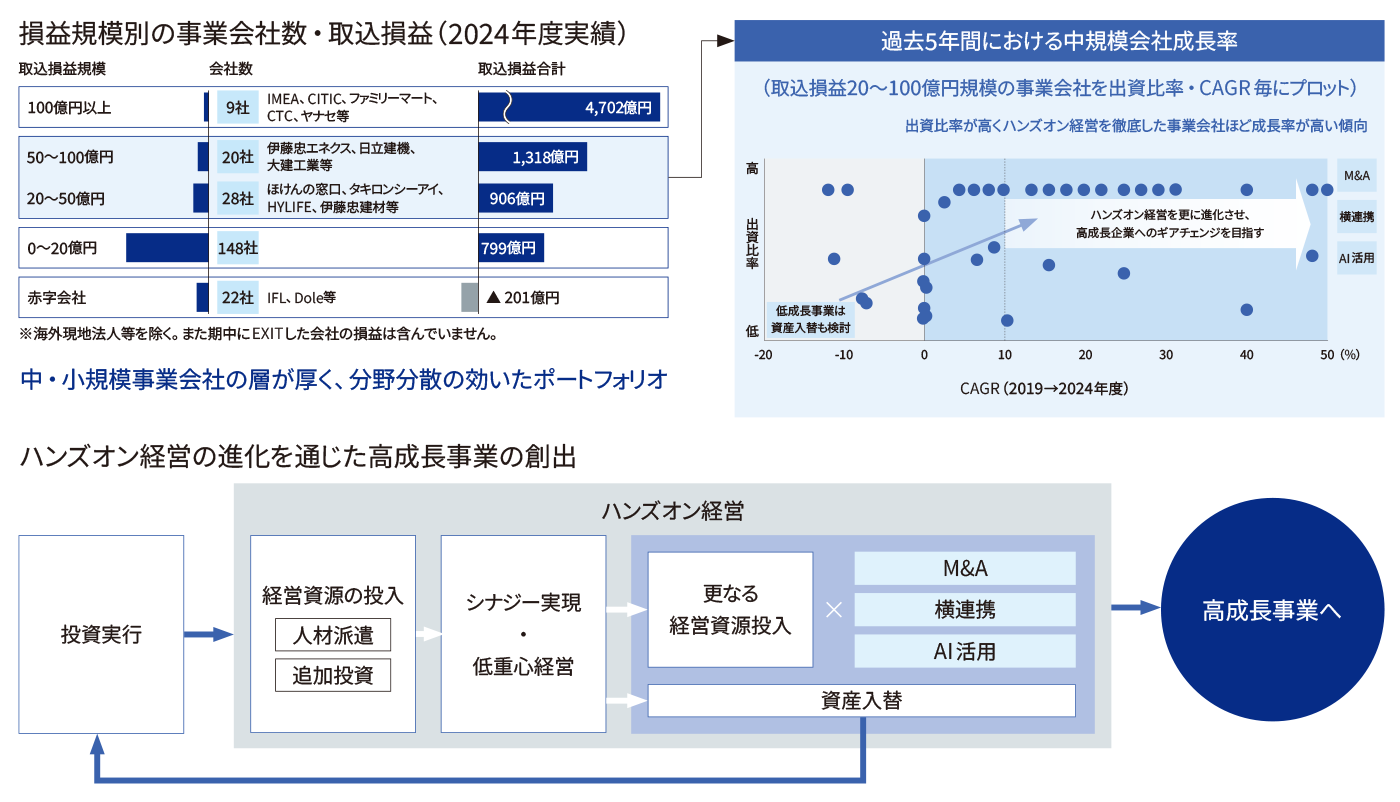

では、このような環境下、最重要課題である基礎収益の伸長にどのように取組んでいくのか。ポイントとなるのは、自社の強みである「ハンズオン」をいかに進化させるかです。各事業会社について、取込利益の規模・出資比率・成長率といったデータを整理・分析していくと、当社の特徴を見出すことができます。2024年度の実績で見ると、取込利益規模20億円以下の小規模会社は148社と多く、20~100億円程度の中規模会社は50社程度、100億円以上の会社はIMEAやファミリーマート、CTC等の9社に絞られます。当社の持続的な成長を支える景気変動耐性の高い収益基盤は、大規模な会社ばかりに頼ることなく分野分散された幅広い事業会社群によって成り立っています。

利益規模20億円以下の小規模会社については、絶対的な利益貢献額だけでなく、繊維、食料、住生活等の生活消費分野を中心に当社の幅広い国内ネットワークを支えており、リーチできる情報の優位性にも繋がっています。利益創出額そのものは大きくなくとも、税後10億円規模の会社の1億円、税後1~2億円規模の会社の数千万円単位の増益は、増益率としては大きく、これらを積み重ねることも重要です。小規模会社はむしろ、「ハンズオン」の効果を期待しやすく、当社社員やOB・OGの派遣を通じ、「稼ぐ、削る、防ぐ」の「削る、防ぐ」を徹底しながら経営改善を進めることで地道に成長させていく方針です。

そして、ポイントは利益規模20~100億円程度の中規模会社群と考えています。ここはまさに分野分散された層の厚さが特徴だといえるでしょう。過去5年間における成長率を分析すると、事業基盤が確立され、かつ「ハンズオン経営」を行った中規模事業会社は成長率が高い傾向にあることが分かっています。投資先へ経営資源を積極的に投入し、シナジーの実現や低重心経営を実践する「ハンズオン経営」により中核事業を育成してきたことが、これまでの当社の成長を支えていることは間違いありません。但し、むやみに出資比率を上げたり、追加的に出向者を派遣したりすれば良いわけではありません。各事業会社の状況を見極め、ハンズオンで経営資源を追加投入するのか、あるいはハンズオフで他人資本や再編でテコ入れを目指すのか等、各社の成長加速に向けた最適な戦略を立てることが肝要です。事業会社におけるM&Aやグループ内での横連携、更にはAI活用を通じた「稼ぐ」力の強化と、迅速な資産入替との組み合わせによって、これまでの「ハンズオン経営」を更に進化させ、成長を加速させることが必須となります。例えば、既存事業会社でのM&Aは、隣接領域や知見のある分野を伸長させる比較的リスクの低い投資を実行する一つの手段と考えており、実際に2024年度以降、伊藤忠建材(株)、伊藤忠ケミカルフロンティア(株)、伊藤忠リーテイルリンク(株)、タキロンシーアイ(株)の子会社等が自ら投資を実施し、事業拡大を図る事例も出てきています。大掛かりになるインオーガニックな戦略的投資も時には重要ですが、我々の隣接領域には、リスクを抑えた上での成長余地がまだまだ多く残されています。このような取組みを組み合わせることで、基礎収益の更なる底上げを着実に図っていきます。

なお、資産効率の観点では、会社規模にかかわらず、事業会社定期レビューで資本コストを上回るリターンが確保できているか否か等の点は、定量・定性の両面から全件精査しており、会社の規模を問わず低効率事業については早期の資産入替を含め、保有方針の見直しを行っています。また、私が委員長を務めるALM委員会*2では、年に一度、カンパニー別に実施する経営管理指標分析が報告されています。毎年行っている資産効率の分析や改善施策に加えて、2025年度は「ハンズオン経営の進化」をテーマとした深い分析・議論を行いました。その場で検討された施策については各社で迅速に実行に移すよう指示をしており、私自身もその進捗をしっかりとモニタリングしていきます。(→ポートフォリオマネジメント)![]()

*2 ALM委員会:Asset Liability Management委員会

2025年度の経営計画のポイントと計画に込められた思いは。

冒頭でご説明した通り、経営方針「The Brand-new Deal」における、成長率・株主還元・ROEのマトリックスを意識した財務戦略は不変です。経営方針に掲げる「業績の向上:投資なくして成長なし」の下、中長期視点での10%成長に向けて、利益成長に貢献する良質な成長投資を着実に積み上げる方針も変わらず、また株主還元についても、引続き市場の期待にお応えすべく、2025年度も2年連続で50%という総還元性向をお示ししました。様々なお声をいただいた配当については、期初公表時には「1株当たり配当200円」と2024年度から据置きとしていますが、今後の利益積み上がりの進捗を踏まえて、早期での増配を目指す所存です。マーケットとの対話も踏まえて、株主還元は柔軟に対応していく当社の姿勢は変わっていません。

こうしたキャッシュ・アロケーションの前提には、私がCFOとしてこだわりを持っている「3つのバランス(成長投資、株主還元、有利子負債コントロール)」に基づいた財務基盤の堅持を掲げる財務方針があります。2025年度は、成長投資1兆円と総還元性向50%を掲げていますが、2025年4月に実行したタイC.P. Pokphand社の株式売却及び配当に伴う約1,700億円*3を含めた資産入替等による約3,000億円超のキャッシュインを見込み、NET DERは引続き0.6倍未満を維持する方針です。

(→財務戦略)![]()

先日、当社の大株主であるバークシャー・ハサウェイ社の次期CEOであるグレッグ・アベル氏と定例のミーティングを持ちました。同社が総合商社5社への投資を行って以降、彼らとの窓口を一貫して務めている経営者は私だけとなりました。このような投資家との対話は、市場からの期待に応えること、そして揺るぎない信頼関係を構築することの大切さを噛みしめる時間となります。

2025年度は、2年連続の最高益となる連結純利益9,000億円の達成、そして、連結純利益・時価総額・ROEの総合商社「三冠」復帰に向けた極めて重要な年であると認識しています。これまでも市場の期待を理解し、当社の経営に活かしてきました。今、当社に寄せられている期待も十分に理解しているつもりです。今後も、持続的な企業価値向上に向けて、CFOとしての役割を一つひとつ果たしていくことに変わりありません。

*3 第1四半期決算において約1,900億円のキャッシュインを実現。本取引に係る税金の支払約▲200億円等を2026年度に見込んでいます。

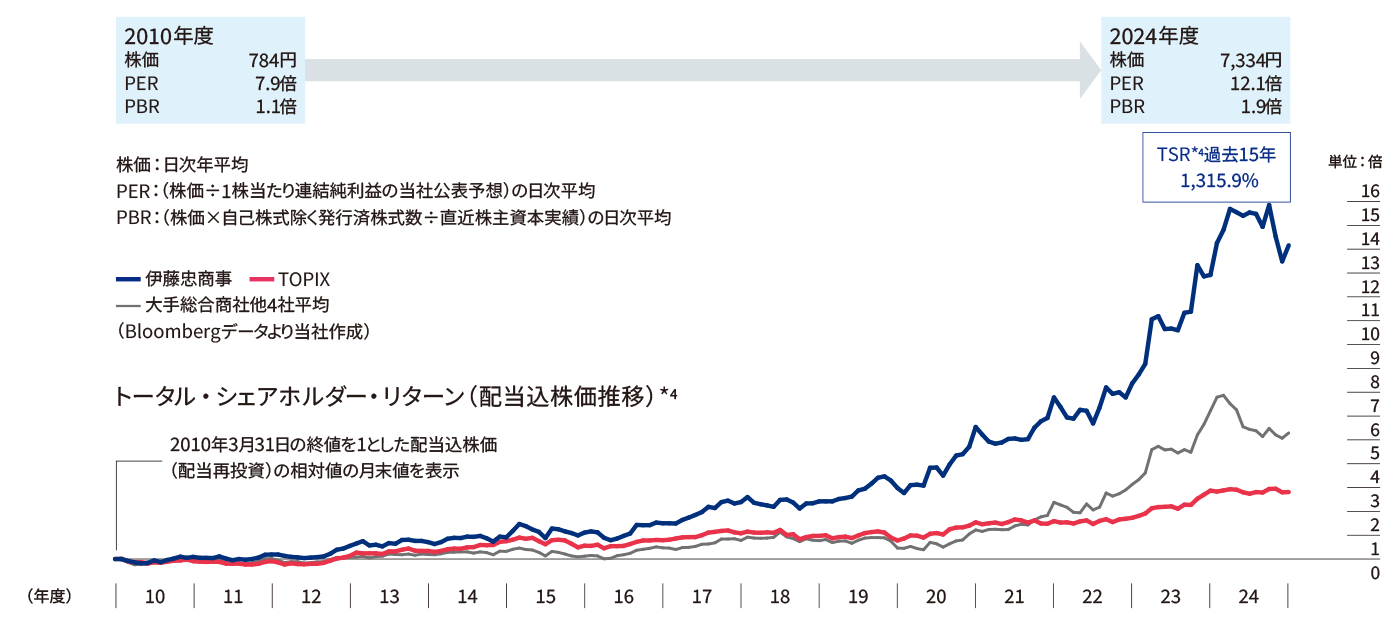

株価・PER・PBR・TSR*4の推移

2025年3月31日現在のTSR*4

*4 TSR(トータル・シェアホルダー・リターン): 配当を再投資した場合の投資収益率。グラフは2010年3月末の終値を1とした配当込株価(配当再投資)の相対値の月末値を表示。表は2025年3月末の終値を終点に遡った保有期間の収益率を記載(括弧内は1年平均の収益率を幾何平均により年換算して表示)

- Cover Story

- マネジメントメッセージ

- 価値創造サイクル、ビジネスモデル

- 価値創造の仕組みと実践

- 事業ポートフォリオ

- コーポレート・ガバナンス