CFOメッセージ

グローバル水準を意識した高効率経営へのこだわりと、一貫した財務方針の堅持で、新しい「経営方針」においても、当社の企業価値向上を支えていきます。

代表取締役 副社長執行役員 CFO

鉢村 剛

市場との「対話」を、新たな経営の枠組みとなる「経営方針」へ

IRの統括責任者として、バークシャー・ハサウェイ社を含めた国内外における機関投資家やアナリストの方々と、様々なディスカッションの機会を持つことは、私の重要な責務の一つです。CFOとして10年目に入り、当社株式を長年保有していただいている投資家の方々との信頼関係に基づいた率直な意見交換は、様々な気づきをいただく貴重な機会となっています。2024年度から新たな中期経営計画に入るタイミングであったこともあり、特に「今後の伊藤忠商事の在り方」について対話を続けてきました。その中で、「成長」(今後の伊藤忠商事の成長と、その到達可能な利益水準について)、そして、「高効率経営」(成長と株主還元のバランスの中で目指すROE水準)の在り方について、市場の関心が非常に高いことを理解しておりました。何れも持続的な企業価値向上を実現するためには、極めて大切なポイントです。私は、これら皆様の声を持ち帰り、経営会議でしっかり議論する流れを作ってきました。その結果として整理されたのが、2024年4月に打ち出した長期の「経営方針」です。これは2011年度からスタートした一連の「Brand-new Deal」戦略(中期経営計画)シリーズの総括であり、同時に、持続的な企業価値向上を実現していくため、「新たな成長戦略」との意味合いも込めたものです。(→経営方針)![]()

この10年を振り返り、当社の評価を表すキーワードを改めて考えた時、「成長を実現した確たるトラックレコード」、そして「高効率経営」の実践・継続であったと、CFO目線として総括しております。新しい経営方針の策定にあたっては、今後も変わらず高成長・高効率への「こだわり」を持ち、そして、過去のトラックレコードから自信と説得力を持ってお示しするにはどうするべきかと真摯に考え、検討を重ねました。

利益成長とROE向上へのこだわり

当社は一連の「Brand-new Deal」戦略において、着実な利益成長を実現してきました。2010年度には2,000億円にも満たなかった連結純利益は、着実に収益ステージを上げていき、「Brand-new Deal 2023」では、遂に8,000億円の収益ステージを確立するに至りました。この間の当社の連結純利益は、日本もさることながら、米国・中国・インド等、世界主要各国の経済成長率を上回る、年率13%の成長率を実現し、2010年当初、1兆円程度に過ぎなかった当社の時価総額は、2024年6月には12兆円を超える水準に到達しています。これを実現できた要因の一つは、着実な利益成長と高い成長率にあったことは間違いありません。但し、市場からは、これまでの成長に評価の声をいただく一方、「ここから次の利益水準は?」、「ここから本当に成長できるのか?」等の声があったことも事実です。これらの疑問に対して、私は明確な答えを出す必要性を強く感じていました。その答えは、「経営方針」の柱の一つに据えた、「業績の向上」です。トップマネジメント層は、変わることなく引続き経営の舵取りを担っております。この経営陣で積み上げてきたトラックレコードをベースに、今後も変わらぬ経営スタイルで成長を実現していくことが、何よりも大切であると強く認識しています。2023年度は少額ながらも5商社の中で唯一の前期比増益、そして2024年度は減益計画が散見される中、当社は連結純利益、基礎収益共に10%近い成長を計画しています。当社が今後も高い成長率を実現していくために2024年度は重要な年になります。今後も着実な利益成長と高い成長率の確保・実現に向けて、CFOの立場としても、まずは足元からしっかり経営を進めていく所存です。(→「Brand-new Deal」戦略における利益成長のトラックレコード)![]()

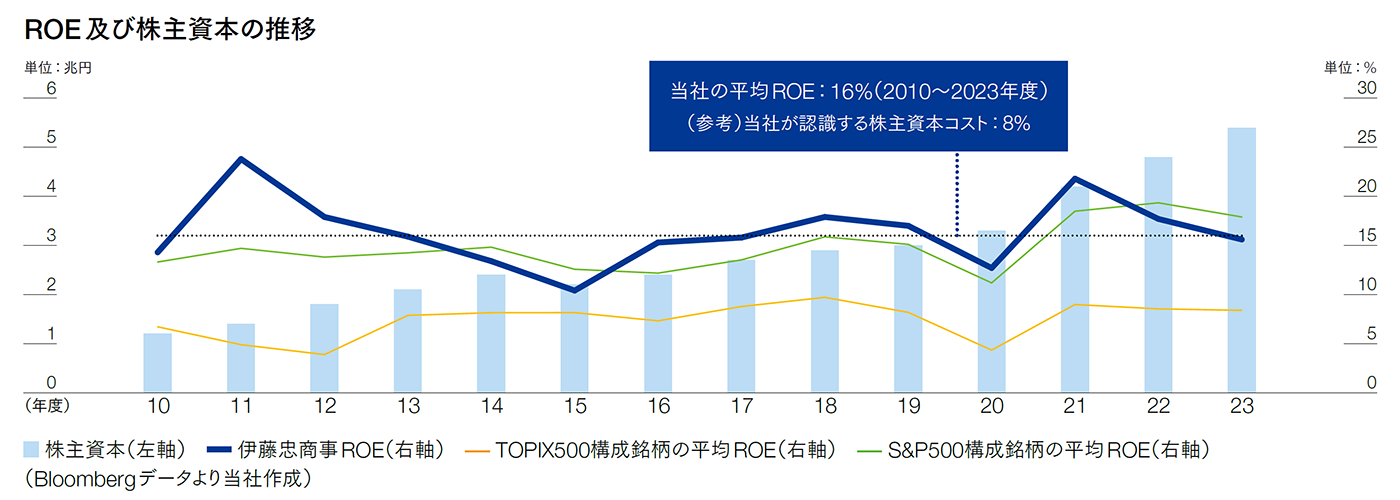

そして、市場の皆様との対話におけるもう一つの論点は、高効率経営の在り方です。当社の株主構成において、海外機関投資家が約4割を占める中、グローバル基準での投資対象として、ROE15%以上は一つのミニマムラインであり、ここに達しない場合、スクリーニングにも掛からないことは、CFOとして十分に理解しております。投資家の皆様から、今後もご評価いただくためにも、中長期的に平均ROE15%以上を維持することは極めて重要なポイントとなります。2010~2023年度における当社の平均ROEは16%と高い水準を実現しており、これは当社の優位性の一つです。CFO就任以来一貫して重視してきた高効率経営、すなわち、高ROEの実現については、今後も信念を持って継続していく考えです。

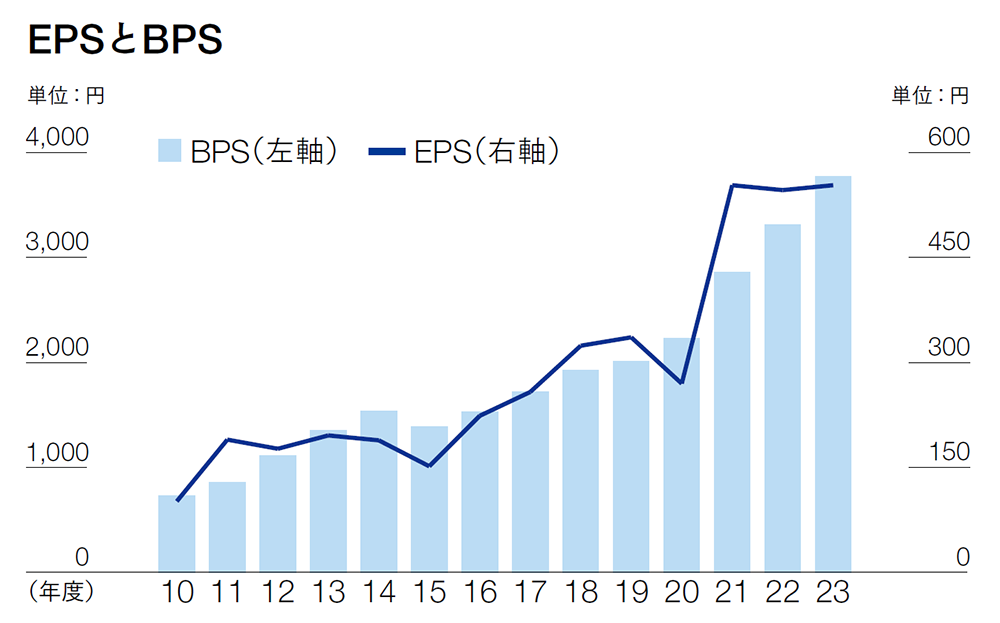

更には、高ROEをどのように実現していくかも重要です。過度な株主還元の実施は、分母であるE(Equity)を小さくすることでROE向上に繋がるものの、資本の充実、つまりリスクバッファー拡充の観点からは全く健全ではありません。ROEの向上は、R(Return)の向上があって実現されるべきものです。その意味で、持続的な利益成長は、持続的なEPS成長と同意でもあり、今後も「EPSの持続的な成長」及び「BPSの着実な拡大」を以て、高ROE経営を実現していくという従来の考え方に変わりはありません。

更には、高ROEをどのように実現していくかも重要です。過度な株主還元の実施は、分母であるE(Equity)を小さくすることでROE向上に繋がるものの、資本の充実、つまりリスクバッファー拡充の観点からは全く健全ではありません。ROEの向上は、R(Return)の向上があって実現されるべきものです。その意味で、持続的な利益成長は、持続的なEPS成長と同意でもあり、今後も「EPSの持続的な成長」及び「BPSの着実な拡大」を以て、高ROE経営を実現していくという従来の考え方に変わりはありません。

なお、ALM*1委員会の委員長を長年務めておりますが、そこで言い続けていることとして、「各事業セグメントにおけるROAの向上」があります。レバレッジは全社レベルで管理しているため、ROEを高める方法として、現場レベルではROA向上を意識するよう常に訴えてきました。ROIC経営も話題になる昨今ですが、高い効率性を実現するには、概念より実効性が何よりも重要です。個々の事業に対しては、資本コストを用いて経営判断を行っていますが、ポートフォリオ管理という観点では、伊藤忠商事単体、事業会社も含めて従前から大きな営業債権等を抱える業態であることを踏まえ、ROAへの意識を徹底してきており、これは現場に着実に根付いてきました。これからは、今まで以上に現場レベルでの効率性にフォーカスする必要があります。場合によっては、既存のビジネスの在り方、進め方にも、大きくメスを入れる必要が出てくるでしょう。当社の強みを磨き続ける意味でも、CFOとして、このこだわりは今後も強く持って対応していきます。(→ポートフォリオマネジメント)![]()

*1 Asset Liability Management

成長率・株主還元・ROEのマトリックスを意識した財務戦略

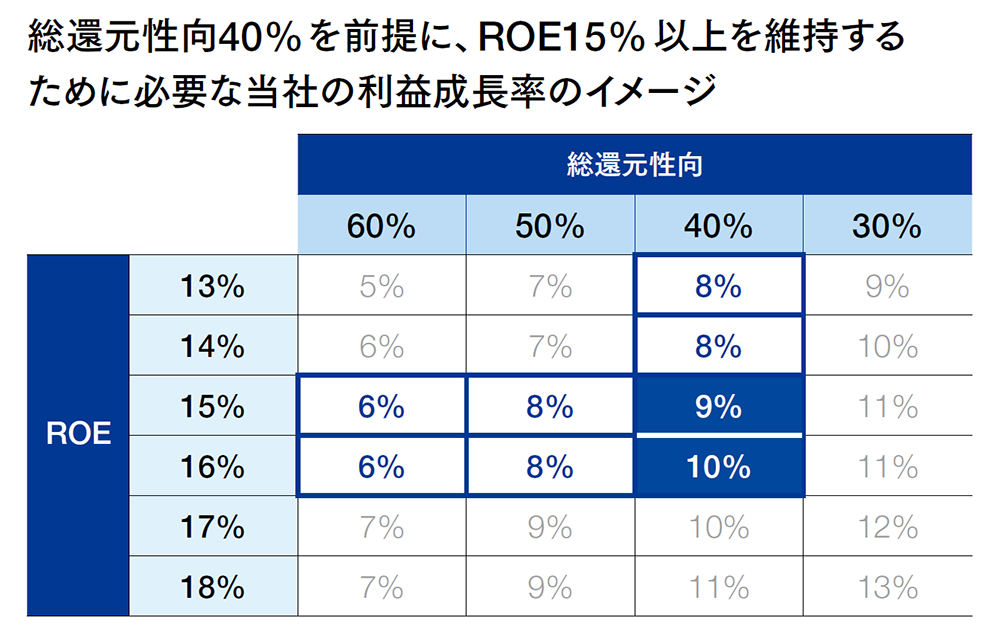

2024年度から中期経営計画の公表をやめ、長期の経営方針と単年度の経営計画を開示することとしました。不確実性が極めて高い将来からバックキャスティングして物事を考えても、市場に正しいメッセージを伝えることにはなりません。今回の経営方針では、あえて具体的な利益目標は記載していません。一方、少なくとも財務戦略については具体的な数値をお示ししなければ市場の信頼を得られないだろうと考えていました。そこで、長期の方針として、株主還元については「総還元性向40%以上、配当性向30%または1株当たり配当200円の何れか高い方」という具体的なコミットメントをお示ししました。総還元性向40%以上を出発点として、過去のトラックレコードに基づいた10%程度の利益成長を実現すれば、ROE15%以上を実現できるとのマトリックスが、常に私の頭にありました。この財務ロジックに基づき、利益成長と株主還元のバランスを意識して策定したものが、今回の「経営方針」であり、財務戦略になります。これだけ利益規模が大きくなれば、短期的に業績がブレることもあるかもしれませんが、今回お示しした長期の経営方針の枠組みにおいて、総還元性向「40%以上」をお約束した上で、長期的に利益成長と高い成長率を実現することにより、グローバルに通用する高いROE水準を継続していく方針です。この考え方は皆様にもぜひご理解いただきたいと考えております。

2024年度から中期経営計画の公表をやめ、長期の経営方針と単年度の経営計画を開示することとしました。不確実性が極めて高い将来からバックキャスティングして物事を考えても、市場に正しいメッセージを伝えることにはなりません。今回の経営方針では、あえて具体的な利益目標は記載していません。一方、少なくとも財務戦略については具体的な数値をお示ししなければ市場の信頼を得られないだろうと考えていました。そこで、長期の方針として、株主還元については「総還元性向40%以上、配当性向30%または1株当たり配当200円の何れか高い方」という具体的なコミットメントをお示ししました。総還元性向40%以上を出発点として、過去のトラックレコードに基づいた10%程度の利益成長を実現すれば、ROE15%以上を実現できるとのマトリックスが、常に私の頭にありました。この財務ロジックに基づき、利益成長と株主還元のバランスを意識して策定したものが、今回の「経営方針」であり、財務戦略になります。これだけ利益規模が大きくなれば、短期的に業績がブレることもあるかもしれませんが、今回お示しした長期の経営方針の枠組みにおいて、総還元性向「40%以上」をお約束した上で、長期的に利益成長と高い成長率を実現することにより、グローバルに通用する高いROE水準を継続していく方針です。この考え方は皆様にもぜひご理解いただきたいと考えております。

「3つのバランス」の堅持

もう一つ、CFOとしてこだわりを持って、「経営方針」に織り込んだ考え方があります。それは、過去から実践し続けてきた「3つのバランス(成長投資、株主還元、有利子負債コントロール)」に基づいた財務基盤の堅持を掲げる財務方針です。今後、「金利のある世界」における資金調達の更なる多様化も踏まえれば、高格付の維持は極めて重要です。主要格付機関のすべてから総合商社最上位の評価をいただいている現在の格付水準を維持するためにも、大きな成長投資を行うにしても、2024年度計画のNET DERは「0.6倍未満」に抑えることにこだわりました。

なお、今回初めて、単年度のキャッシュ・アロケーションを数値で明確にお示ししました。2024年度の実質営業キャッシュ・フローを、まず成長投資と株主還元に概ね「1:1」で配分し、2024年度については総還元性向を50%を目途とする方針としました。加えて、前中計期間中の株主還元後実質フリー・キャッシュ・フローのキャリーオーバー(約7,000億円)はすべて成長投資に充当することで、「投資なくして成長なし」の方針の下、2024年度は1兆円を上限に積極的に成長投資を実行していく方針としています。但し、投資に対する規律や社内での投資に関するルールに、一切変更はありません。確実に案件を仕立て上げた上で、成長に資する投資を実行していく考えに変わりないことは、私からも申し添えておきたいと思います。

これまで守り続けてきたこの財務方針は、当社の企業価値向上を支えてきました。CFO10年目も変わらず「3つのバランス」を堅持した財務・資本戦略をブレずに実践し続けることには、改めてこだわっていきたいと考えています。

企業価値向上とCFOの役割

先ほど触れた長期の配当方針において、「配当性向30%または1株当たり配当金200円の何れか高い方」から、理論上逆算して導き出される利益水準は9,600億円となります。これを達成できる年限について明示はしていませんが、近い将来何れ達成できるとの発想があるからこその設定です。長期を見据えた「経営方針」では、成長率、株主還元、高ROE等、様々な財務ロジックを埋め込んだ上で、持続的な企業価値向上への道筋をお示ししました。経営には「変化」と「不変」の両面が必要です。財務・資本戦略も同様です。これら両面を愚直に推進し結果を出すことが、CFOとしての役割であり、10年目に入っても一貫して変わりません。今後も持続的な企業価値向上を着実に実現していく所存です。

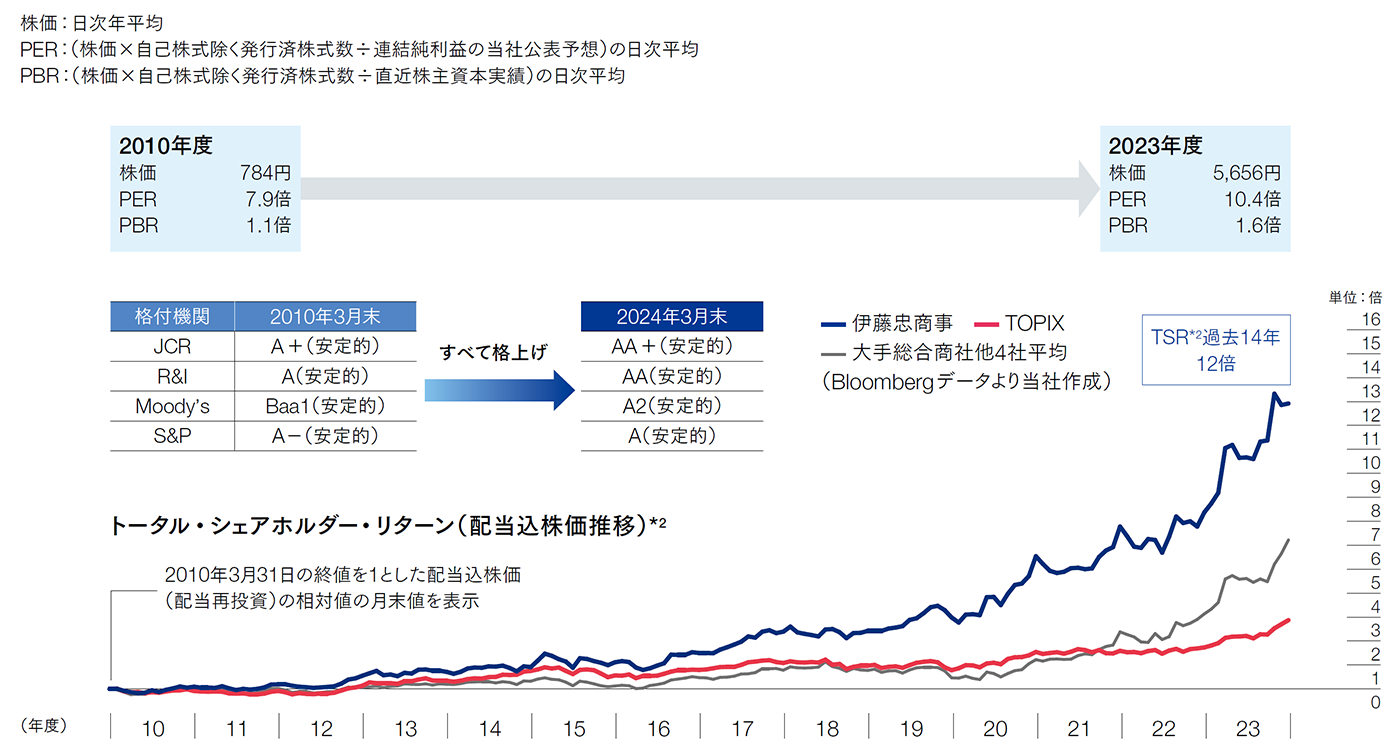

株価・PER・PBR・TSR*2の推移

2024年3月31日現在のTSR*2

*2 TSR(トータル・シェアホルダー・リターン): 配当を再投資した場合の投資収益率。グラフは2010年3月末の終値を1とした配当込株価(配当再投資)の相対値の月末値を表示。表は2024年3月末の終値を終点に遡った保有期間の収益率を記載(括弧内は1年平均の収益率を幾何平均により年換算して表示)

- マネジメントメッセージ

- 01 持続的な価値創造の原動力

- 02 創出価値の拡大

- 03 成長率の向上

- 04 資本コストの低減