CFOインタビュー

不透明な経営環境を見極めつつ、新たな成長ステージを意識した、十分な備えを実践する年にしていきます。

代表取締役 副社長執行役員 CFO

鉢村 剛

Q1.2020年度の財務・資本戦略の総評をお聞かせください。

A1.未曾有の経営環境下でも「財務・資本」領域をしっかりと守り切ることができました。

2020年度は、新型コロナウイルスのパンデミックに伴う極めて厳しい経営環境でしたが、「財務・資本」領域をしっかりと守り切り、総合商社「三冠」を導く結果を残すことができたと総括しています。

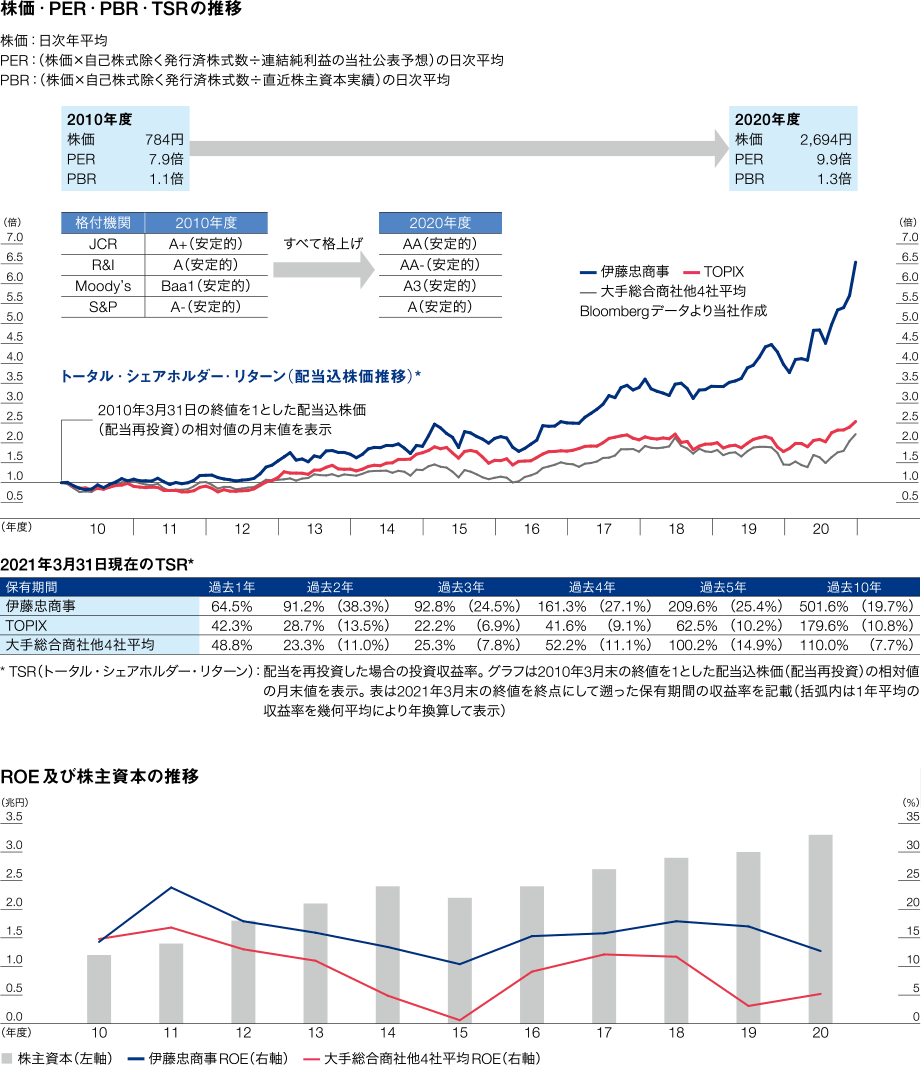

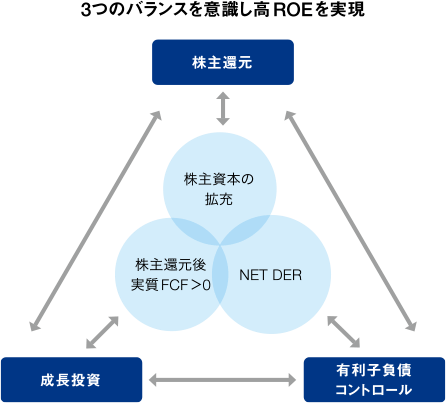

2015年度のCFO就任以降、「3つのバランス(成長投資、株主還元、有利子負債コントロール)を意識し、高ROEを実現」することをコミットメントとして掲げ、一貫性のあるB/Sマネジメントを実践し続けています。2020年度につきましても、今後の当社グループの更なる成長に資するファミリーマート非公開化に伴う大型投資(約5,200億円)を実行する一方で、未曾有の経営環境の中でも「A格にふさわしい財務体質」を堅持しています。

それは財務の健全性を示す、例えば、2020年度末の株主資本比率(29.7%)が前年度末比で2.2ポイント上昇している点や、NET DER(0.78倍)が大型投資の実行等にもかかわらず、過去最良の水準であった2019年度末に迫る水準であった点にも表れています。

また、基礎収益は、新型コロナウイルスのマイナス影響(約▲560億円)を含め、約4,525億円となりましたが、期初計画の4,000億円を大幅に上回ると同時に、当該影響が僅少となった場合には5,000億円を超え、コロナ前とも遜色のない安定的な「収益力」が維持できたものと考えています。

更に、実質営業キャッシュ・フローにつきましても、過去最高であった前年度に次ぐ約5,740億円となり、「キャッシュ創出力」という観点でも高い景気変動耐性を示すことができました。

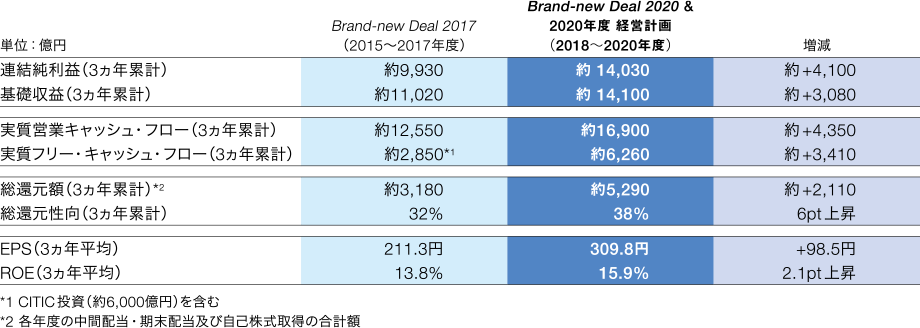

下記の表は、少々対象期間を拡げ、「Brand-new Deal 2017」期間より過去3ヵ年のKPIがどの程度向上したのかを比較したものです。

連結純利益や基礎収益が示す「収益力」、更に実質営業キャッシュ・フローが示す「キャッシュ創出力」が共に飛躍的に向上しており、非資源分野を中心とする収益基盤の強みが発揮されていることが、お分かりいただけると思います。また、株主の皆様に対する「総還元」につきましても、株主還元後の実質フリー・キャッシュ・フローの黒字化を達成しつつ、安定的なキャッシュ創出力を源泉にして、総額も比率も「Brand-new Deal 2017」期間を上回る形で、実施することができました。

一方で、投資は、のれんの積み上がりに繋がる高掴みを回避し、知見のある分野や地域に厳選する等の徹底を図ると共に、各年度の余資を蓄えた上で大型投資を行うといったコントロールを実施し、不要な有利子負債は削減することで、高い財務健全性を担保しています。

当社が特に重視するROEやEPS(1株当たり連結純利益)は、「3つのバランス」を伴う財務・資本戦略の実践により着実に向上し、投資家や株主の皆様にもご評価いただいた結果、2020年度における当社の株価は、上場来高値を33回更新しました。

Q2.「Brand-new Deal 2023」における財務・資本戦略のポイントや留意点を教えてください。

A2.ポイントは、従来通りの方針をブレずに実践することです。

世界的な新型コロナウイルスのワクチン接種の進捗に伴い、景気回復への期待値は高まる一方で、感染再拡大の懸念やコロナ後の経営環境に対する不確実性が払拭できない状況です。更に、今後の金利や為替、株価の動向に加え、歴史的な高値圏で推移する資源価格の下落リスクや長期化する米中貿易摩擦等の地政学リスク、膨らむ財政支出に対応する増税の議論等についても、これまで以上に目を光らせる必要があります。

世界的な新型コロナウイルスのワクチン接種の進捗に伴い、景気回復への期待値は高まる一方で、感染再拡大の懸念やコロナ後の経営環境に対する不確実性が払拭できない状況です。更に、今後の金利や為替、株価の動向に加え、歴史的な高値圏で推移する資源価格の下落リスクや長期化する米中貿易摩擦等の地政学リスク、膨らむ財政支出に対応する増税の議論等についても、これまで以上に目を光らせる必要があります。

また、昨今の「SDGs」、特に加速する「気候変動」対応の流れは、大きなビジネス機会を創出する一方で、特にGHG排出量の大きい製造業や座礁資産の割合が高い企業等において、事業撤退や製品の陳腐化、組織再編等に伴うコストの織り込みが更に進むものと想定され、不透明な経営環境が長期化する可能性があると考えます。

このような局面では、特定の方向に過度に偏らないバランスの取れた経営が求められるため、「Brand-newDeal 2023」におきましても「3つのバランス」を堅持し、高効率経営(高ROE)の継続とEPSの持続的な成長を図る、従来の財務・資本戦略に変更はありません。

また、留意点として、市場からもご質問が多かった今年6月に公表した自己株式取得の終了に関して、説明いたします。当社が特に重視するROEやEPSの向上につきましては、基本的に持続的な利益伸長により目指す方針である点は、既にご理解の通りであると思います。2021年度は、非資源分野の利益伸長や資源価格の上昇に伴う寄与等もあり、前年度を相当に上回る利益が期待できる状況にあります。一方で、2022年度以降の経営環境は、依然として不透明さが払拭できないことから、公表していた自己株式取得については一旦リセットし、2022年度以降の備えとすることが適切であると判断いたしました。但し、当社は、過去よりキャッシュ・アロケーションの状況を見極めた上で、機動的かつ継続的な自己株式取得を実行しており、今後もその基本的な方針に変更はありません。

Q3.「Brand-new Deal 2023」におけるキャッシュ・アロケーションの考え方を教えてください。

A3.「余資」の範囲内で、バランスの取れた成長投資と株主還元等を検討していきます。

「Brand-new Deal 2023」期間中の平均として、仮に実質営業キャッシュ・フローを6,000億円とした場合、毎年恒常的に発生する1,500~2,000億円程度のCAPEXと約1,500億円の株主還元(100円/株で仮置き×配当対象株数約15億株)を差し引いた2,500~3,000億円程度が、単年度で使用できるEXIT等の回収を考慮した後のネットの投資額と追加の株主還元等にも使用可能な「余資」となります。今後は、その「余資」の範囲内で、成長投資の実行及びそのリスクバッファーとしての株主資本の拡充、更に追加の株主還元等について、バランスの取れた配分を検討していく考えです。

DPS(1株当たり配当金)につきましては、「Brand-new Deal 2023」期間においても2015年度に掲げた着実に増配を行う累進配当を継続すると共に、中計初年度となる2021年度は、前年度88円より6円増配となる94円を下限としてスタートし、中計期間中に100円を目指す旨を公表しました。しかしながら、その後の投資家や株主の皆様との「対話」を通じて得られた市場の期待を改めてよく検討した、修正株主還元策を公表することを予定しています。

また、「Brand-new Deal 2023」期間では、2021年度の基礎収益の期初計画5,300億円から6,000億円のステージに向けて、当社の資本コスト8%を前提とする優良な投資案件を模索していく方針です。2020年度においては、既存の投資案件に関して、従来以上に厳しい前提を用いた評価を行い、先々を見据えた懸念の一掃を図ると共に、社内の投資基準に関しても業種別のハードルレート(国別)を従来の約40業種から約70業種に変更する等、現状に合った形に見直しています。(→事業投資![]() )

)

2021年度につきましても4度目となる投融資協議委員会の委員長をCFOが務めることの意義を踏まえ、常に客観的かつ保守的な視点で経営環境を捉えた上で、建設的な議論を牽引していければと考えています。

Q4.資本コストの低減に繋がる施策等があれば、お聞かせください。

A4.引続き、信頼性の高い「対話」を実現していくことが重要であると考えます。

私は、積極的なIR活動の推進は、資本コストの低減に繋がると考えています。コロナ禍という特殊な環境下においても、自ら先頭に立ち、ステークホルダーの皆様、特に投資家や株主の皆様に当社の戦略や方針をご理解、ご判断いただけるように、質的にも量的にもこれまで以上に拡充した形で「対話」を実施しています。総合商社のリーディングカンパニーの1社として、信頼性の高い「対話」を実現し、市場の声をお聞きすると共に、適時適切な「情報開示」を継続することで、資本コストの更なる低減に繋げていく考えです。

私は、積極的なIR活動の推進は、資本コストの低減に繋がると考えています。コロナ禍という特殊な環境下においても、自ら先頭に立ち、ステークホルダーの皆様、特に投資家や株主の皆様に当社の戦略や方針をご理解、ご判断いただけるように、質的にも量的にもこれまで以上に拡充した形で「対話」を実施しています。総合商社のリーディングカンパニーの1社として、信頼性の高い「対話」を実現し、市場の声をお聞きすると共に、適時適切な「情報開示」を継続することで、資本コストの更なる低減に繋げていく考えです。

また、「ESG」の観点では、昨今の「環境」意識の高まりといった潮流を踏まえ、今年3月に総合商社で初となる公募SDGs債(米ドル建て無担保普通社債)を発行しました。今回は、蓄電池、太陽光・風力発電等の再生可能エネルギーの利用促進や、認証付きコーヒー豆の調達等を資金使途とした発行であり、「SDGs」への更なる取組強化を目的としていますが、債券市場に対しても当社の真摯な取組姿勢をご認識いただけたと思います。今後も市場のニーズを意識した対応を着実に実践していくことで、持続的な企業価値向上を図っていく所存です。