CFOインタビュー

不透明な経営環境下でも、3つのバランスを伴う財務・資本戦略を堅持することで、「経営の質」の更なる向上と、高効率経営の再現性を担保していきます。

代表取締役 副社長執行役員 CFO

鉢村 剛

Q1.2021年度の財務・資本戦略の総評をお聞かせください。

A1.今後の成長戦略の礎となる財務・資本基盤の拡充が加速した1年となりました。

毎年の話になりますが、統合レポートの文章を記載する時には、自ずと背筋が伸びる思いに駆られます。それは、昨年の統合レポートや市場との対話で交わした「お約束」に対する、皆様への結果報告の場でもあるからですが、今回もしっかりと「お約束」を果たせたことに安堵を覚えております。2021年度は、新型コロナウイルスからの経済回復が期待され、市場にも若干楽観ムードが漂う中で開始しましたが、実際には長期化するコロナ禍からの出口は見えず、更に年度末にはロシアのウクライナ侵攻に伴う地政学リスクが一気に顕在化する等、今後の不透明感を抱えたまま終了しました。新型コロナウイルス感染者数やコモディティ価格の動向等を見極めつつ、「攻め」と「守り」のより適時適切な対応が求められる1年となりましたが、そのような経営環境の中でも、CFOとして、首尾一貫した財務・資本戦略を心掛け、今後の成長戦略の礎となる財務・資本基盤の拡充を加速できた点を、まず申し上げたいと思います。

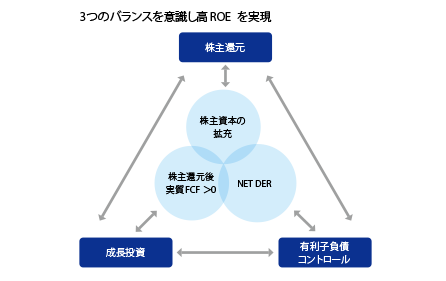

CFOに就任した2015年度以降、「3つのバランス(株主還元、成長投資、有利子負債コントロール)を意識し、高ROEを実現」することをコミットメントとして掲げ、戦略性の高いB/Sマネジメントを実践し続けています。

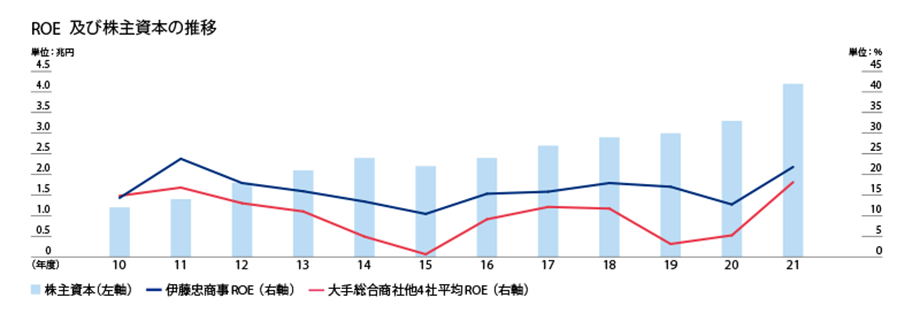

この7年間で、当社のリスク耐性を考慮する上で重要となる「株主資本」は、2021年度末において4.2兆円(1.8兆円増加)まで拡充し、更に「株主資本比率」も34.6%(6.1ポイント上昇)まで向上する等、何れの数値についても過去最高を更新する結果となっています。

また、成長投資は、高掴みに伴うのれんの積み上がりに留意しつつ、知見のある分野や地域に厳選する等の徹底を図っています。低効率あるいはピークアウトした案件の積極的な資産入替を推進すると共に、各年度あるいは各中計期間内に創出するキャッシュ・フローの範囲内で大型投資を行うといったコントロールを実施することで、この7年間で、総資産は12.2兆円(3.6兆円増加)まで積み上げているのに対し、「ネット有利子負債」は2.3兆円(0.1兆円減少)と同水準を維持しています。「NET DER」も0.54倍(0.43ポイント改善)と過去最良を更新しており、前述の株主資本や株主資本比率と併せ、当社の財務の健全性や安全性は、目に見える形で飛躍的に良化しています。

更に、「キャッシュ創出力」の観点でも、この7年間で、実質営業キャッシュ・フローが、約7,900億円(約4,040億円増加)と2倍を超える水準まで伸長しており、継続的な懸念資産の払拭や資産入替を着実に実践し、非資源分野、資源分野を問わず、資産の質の向上を図ってきた努力が、結実したものと考えています。

最後に「ROE」ですが、CFOの就任当初より、中長期的にもグローバル水準であり、当社の株主資本コスト(8%)を大きく上回る13%以上を継続する方針を掲げております。2021年度のROEは21.8%となり、多少出来過ぎ感があるとしても、これまでは、概ねそれを上回る水準で達成できていると総括しています。(→2021年度 決算実績)![]()

Q2.2021年度に公表した「新配当方針」の決定に至った背景等について教えてください。

A2.当社経営の「こだわり」に市場の声を反映した形で決定しています。

前述の通り、当社の「キャッシュ創出力」は着実に向上していますが、今後の成長投資の実行やそれを可能にするリスクバッファーとしての株主資本の水準を常に意識すると同時に、株主還元についても拡充を図っていく方針です。

前述の通り、当社の「キャッシュ創出力」は着実に向上していますが、今後の成長投資の実行やそれを可能にするリスクバッファーとしての株主資本の水準を常に意識すると同時に、株主還元についても拡充を図っていく方針です。

2021年5月に公表した中期経営計画「Brand-newDeal 2023」では、1株当たり配当金(DPS)は、2021年度は94円を下限としてスタートし、中計期間中における毎期の累進配当継続と100円を目指す方針を公表しました。更に翌6月に700億円を上限として実施していた自己株式取得を135億円の進捗で終え、一旦リセットする旨を公表しましたが、当社の株主還元方針と市場のご期待との間にかなり乖離が生じる状況となりました。これらの公表に際しては、コロナ禍において当初保守的に設定した連結純利益計画が上方修正された場合の増配や自己株式取得は引続き機動的・継続的に実施する方針も併せて記載していましたが、当社の特徴である「コミットメント経営」の観点から言えば、若干、分かりづらく、力強さに欠けた方針であったのも事実です。

投資家や株主の皆様との「対話」を通じて得られた市場のご期待を改めて十分に検討し、中計期間中の目標とすべき連結純利益の精査を行った上で、2021年度の第2四半期末には中計期間中の「新配当方針」を速やかに再度提示しました。

当社は、減益となった場合に減配となる配当性向よりも、前期よりも必ず配当実額が上回る累進配当を優先し、2015年度より「こだわり」を持って継続しています。一方で、市場からは目安となる配当性向の提示がないと運用上の意思決定が困難である等のご意見もあり、当社は、累進配当と配当性向の向上の「二兎を追う」新配当方針を提示しました。

その内容として、DPSは、2021年度に110円下限、2022年度は120円下限、最終年度となる2023年度には130円下限とする累進配当を継続すると共に、2023年度までに配当性向30%とすることをコミットメントとしました。

2023年度のDPSが2022年度比で増加しているのは、単に累進配当という理由だけではなく、資源の高止まりの状況が解消し、資源分野が減益となる場合であっても、当社の強みである非資源分野の利益を伸長させることで、連結純利益の増益を達成する当社の自信の表れとご理解いただければと思います。

また、2021年度の第2四半期末の公表で「新配当方針」として、「新還元方針」としなかったのは、数ヶ月後の今年1月に公表した600億円を上限とする自己株式取得の可能性を予め想定していたためです。市場からはポジティブ・サプライズとの声も多数いただきましたが、当社は元々交わしていた「お約束」を決して忘れていたわけではなく、2021年度における成長投資の進捗等を見極めつつ、自己株式取得の再開のタイミングを見計らっていました。この600億円の自己株式取得につきましては、2021年度中に無事に完了しています。

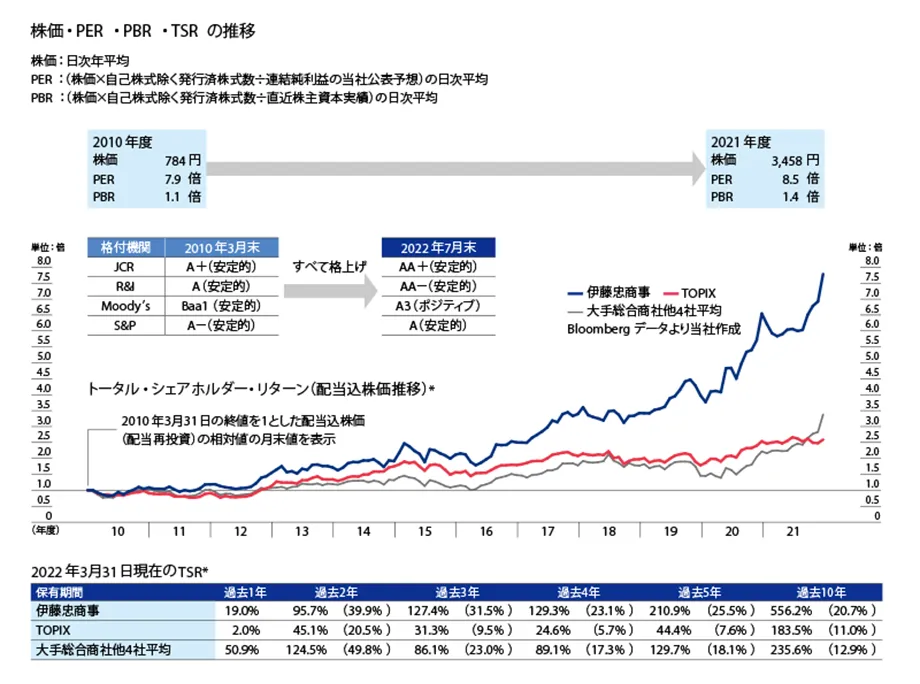

これら一連の株主還元策の提示以降、2021年度における上場来高値は、結果として19回の更新となり、投資家や株主の皆様にも一定のご評価をいただいたと考えております。

2022年度の短期経営計画の公表に際しては、2022年度計画の連結純利益見通しが2021年度の第2四半期末時点の想定よりも上回ったことから、2022年度の株主還元について、再度拡充することを検討しました。増配と自己株式取得の何れが適切であるかという議論に加え、2021年度の総還元性向や2023年度のコミットメント等も勘案した上で、DPSを120円下限から2023年度に予定していた130円下限と前倒し、2023年度の累進配当も継続する旨で公表しました。2022年度以降の株主還元方針についても、連結純利益の積み上がりや成長投資の進捗状況、市場環境等を踏まえて、引続き市場の声に耳を傾けつつ、「あるべき株主還元」を検討していく所存です。(→2022年度 短期経営計画)![]()

Q3.CFOとして、2022年度の経営環境を踏まえた留意点等があれば教えてください。

A3.「3つのバランス」を伴う財務・資本戦略を首尾一貫して実践することが重要です。

2022年度の経営環境に関して言えば、混迷を極めるロシア・ウクライナ情勢や新型コロナウイルスの感染再拡大に加え、インフレや欧米を中心とする利上げの動向、長引く円安や日々刻々と変化する株価の動向等、注視すべきポイントは、枚挙にいとまがありません。(→PEST分析(2030年までのマクロ環境要因))

2022年度の経営環境に関して言えば、混迷を極めるロシア・ウクライナ情勢や新型コロナウイルスの感染再拡大に加え、インフレや欧米を中心とする利上げの動向、長引く円安や日々刻々と変化する株価の動向等、注視すべきポイントは、枚挙にいとまがありません。(→PEST分析(2030年までのマクロ環境要因))

また、異常なまでに騰勢を強めていたコモディティ価格は、一旦落ち着きを見せているものの、依然として予断を許さない状況であり、現時点で数年先の経営環境を正確に見通すことは、非常に困難と言わざるを得ません。このような経営環境下では、特定の方向に過度に偏ること自体がリスクとなるため、2022年度においても「3つのバランス」を堅持し、高効率経営(高ROE)の継続と1株当たり連結純利益(EPS)の持続的な成長を図る財務・資本戦略を継続することが重要であると考えています。

当社の財務・資本戦略の成果は、格付機関の評価にも表れています。今年1月にはMoody’sの当社格付がポジティブとなり、7月にはJCR(日本格付研究所)の格上げを達成、R&I(格付投資情報センター)も当社の実力値の向上を踏まえてレビューを実施しています(7月末現在)。現在のインフレ抑制に伴う利上げの方向性は調達金利の上昇に繋がり、企業経営にとって必ずしもポジティブな内容ではありませんが、当社が、これまで将来的な利上げの可能性に鑑み、格付の向上に注力してきた「備え」が効果を発揮する局面が増えると考えています。

時にこのような「備え」を行った上で、収益性の議論のみに偏ることなく、様々な角度から投資案件を精査することが、5年連続で投融資協議委員会の委員長をCFOが務めることの意義であると考えております。引続き、客観的かつ保守的な視点で経営環境を俯瞰し、効果的な議論を牽引していく所存です。

最後になりますが、2022年度についても、自ら先頭に立ち、建設的な対話を実践し、積極的なIR活動を推進していくことを「お約束」したいと思います。ただ市場の声をお聞きするだけでなく、また、当社経営の考えを一方的に説明するだけでもなく、市場と当社の双方にとって「成果を伴う対話」とすることが私の使命であり、そうした市場からの信頼度の高いIR 活動の推進を通じて、資本コストの更なる低減、ひいては持続的な企業価値の向上に繋げていく所存です。(→対話と企業価値向上のポジティブサイクル)

*TSR(トータル・シェアホルダー・リターン):配当を再投資した場合の投資収益率。グラフは2010年3月末の終値を1とした配当込株価(配当再投資)の相対値の月末値を表示。表は2022年3月末の終値を終点にして遡った保有期間の収益率を記載(括弧内は1年平均の収益率を幾何平均により年換算して表示)